数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。点击图片或扫描图片二维码,加入数字化转型网企业出海研习社:

一、中东非概况:长期人口红利,内部经济发展差异大

(一)中东:超 4 亿人口,城市化水平高

中东地区约由23个国家与地区组成。中东指从地中海东部南部到波斯湾沿岸的部分 地区,包括除阿富汗外的西亚的大部分与非洲的埃及、地处于俄罗斯边界的外高加 索地区,约23个国家与地区,1500多万平方千米。 超4亿人口,主要国家仍处于人口高增长阶段。根据IMF数据统计,2023年,中东地 区总人口数为4.527亿人。其中,人口总数超过8500万的国家有埃及、伊朗和土耳其, 三国人口合计占中东地区的比重达62.06%;人口总数在1000万-8500万之间的国家 有伊拉克、沙特阿拉伯、也门、约旦和阿联酋,五国人口合计占中东地区比重达 29.66%。上述人口超过1000万的中东八国中,2023年人口增速超过2%的有4个,分 别为埃及/伊拉克/也门/阿联酋,同比增速分别为2.01%/2.60%/2.09%/2.09%;土耳 其/伊朗/沙特阿拉伯/约旦的人口增速分别为1.17%/1.00%/1.99%/0.10%。

中东多数主要国家GDP保持了较高的增速。根据IMF数据统计,2023年中东地区 GDP超万亿美金的国家仅沙特阿拉伯1个,为1.068万亿美金;GDP在5000亿美金-1 万亿美金之间的国家有土耳其/以色列/阿联酋3国,分别为7.14/5.09/5.04千亿美金; GDP在1千亿美金-5000亿美金的国家有伊朗/埃及/伊拉克/卡塔尔/科威特/阿曼6国, 分别为4.04/3.94/2.54/2.34/1.62/1.09千亿美金。2009-2023年各国复合增速超过4% 的有8个国家,分别为卡塔尔/沙特阿拉伯/以色列/伊拉克/约旦/阿联酋/埃及/阿曼,增速为6.73%/6.26%/6.00%/5.64%/5.00%/4.69%/4.68%/4.62%,伊朗和也门出现了负 增长,分别为-0.58%和-2.05%。

从人均GDP来看,中东国家所处经济发展阶段的差距悬殊,但主要国家GDP水平已 达到中高收入国家水平。2023年人均GDP超过2万美元的国家有卡塔尔/以色列/阿联 酋/塞浦路斯/科威特/沙特阿拉伯/巴林/阿曼8国,分别为78,696.21、52,219.28、 51,908.70、34,956.73、32,638.04、32,529.70、28,262.19、21,623.40美元,上述 8国人口合计7209万人;人均GDP在3500-20000美金的国家有土耳其/伊拉克/伊朗/ 约旦/埃及5国,上述5国人口合计33,256万人。

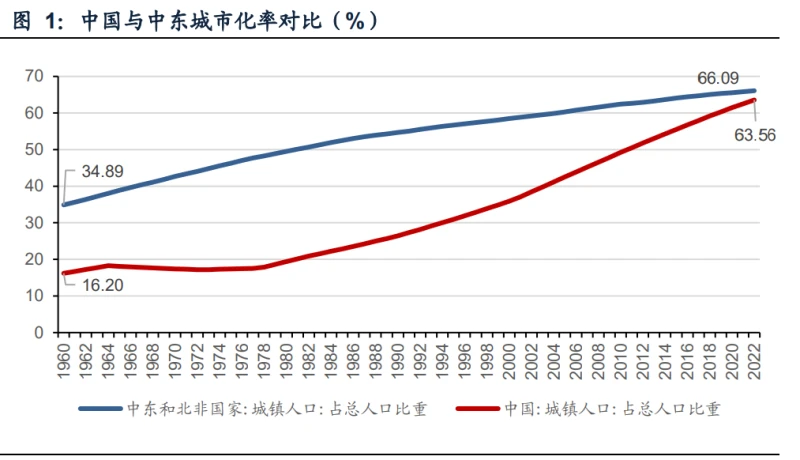

中东地区城镇人口比重长期高于中国,城市化已处于较高水平。在过去数十年的发 展历程中,中东的城市化水平实现了显著的增长。目前,该地区多数国家的城镇居 民比例已经突破了50%的门槛。一些产油国,如巴林、科威特、卡塔尔、阿联酋以及 以色列,其城市化率不仅达到了发达国家的标准,甚至在某些情况下还超过了这些 国家。这一现象凸显了中东地区在城市化进程中的快速进步以及城市人口数量的显 著扩大。在这一趋势中,沙特和阿联酋尤为突出,其城市化率已经超过了80%,在各 自的主要省市区域,城市化已经达到了一个相当成熟的阶段。

(二)非洲:人口已超中国,且仍维持高速增长态势;经济整体落后, 发展空间大

非洲的人口正在经历快速增长。据联合国预计,到2050年,非洲人口将从2022年的 约14.27亿增长到24.85亿;中国人口将下降到13.13亿,非洲人口相当于中国人口的 1.9倍。

前五大人口国合计5.97亿人。人口分布上,尼罗河沿岸、刚果盆地的人口密度较高, 而撒哈拉沙漠等地区人口密度极低。非洲人口最多的五个国家是尼日利亚、埃塞俄 比亚、埃及、刚果金和坦桑尼亚,人口分别为22,218、10,571、10,567、9,995、6,334 万人,2009-2023年人口复合增速分别为2.46%、2.15%、2.14%、3.03%、2.81%。

GDP总量前五大国家均低于4,000亿美元,人均GDP分布在1500-6200美元区间。根 据IMF统计,2023年非洲地区前五大经济体分别为埃及、南非、尼日利亚、阿尔及利 亚、埃塞尔比亚 ,GDP分别为3,939、3,777、3,749、2,447、1,597亿美元,上述5 国人口总数达54106万人;人均GDP前五的国家分别为塞舌尔、毛里求斯、加蓬、博 茨瓦纳、赤道几内亚,人均GDP分别为21,575、11,396、9,290、7,642、6,660美元, 上述5国人口总数达779万人。

非洲的工业基础设施相对薄弱,轻工业占据主导地位。非洲的制造业企业数量相对 较少,且以小微企业为主。此外,非洲制造业普遍面临技术水平和管理能力不足、产 业链配套能力弱等问题。”非正规企业”的普遍存在进一步加剧了这些问题,使得非洲 的劳动力优势未能有效转化为制造业的规模化生产能力,也限制了制造业相关政策 的实施效果。

非洲城镇化率总体较高,但城市基础设施水平落后,住房改善需求亦有待释放。根 据iFind数据,2022年撒哈拉以南非洲城镇人口占总人口的比重达42.37%。非洲城市 化率水平相对较高的主要原因在于,非洲大部分地区地形以森林和沙漠为主,开辟 合适的居住地成本较高,因此人口都聚集在大城市及其周边。但从城镇化率质量来 看,非洲大部分城市的基础设施、住房条件和社会福利均达不到我国中小城镇的水 准。非洲城市正面临着人口增长带来的压力,而能够满足大众收入水平且质量合格 的住房资源却极为匮乏。

二、中东非家电市场:成长空间大,竞争格局尚未稳固

(一)市场规模:增长超世界平均水平,持续享受经济人口增长红利

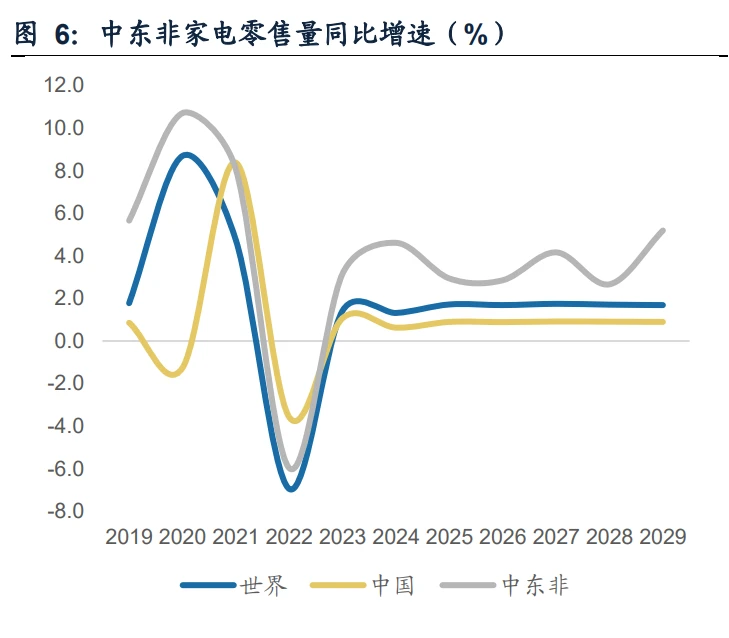

2019年以来,中东非家电市场增速整体快于世界平均水平。根据statista数据,零售 额方面,2019年至2023年,中东非由661.4亿美元增长至883.0亿美元,累计增长 +33.5%,高于世界平均水平+19.8%和中国+15.9%。零售量方面,2019年至2023年, 中东非由5.6亿台增长至6.5亿台,累计增长+16.1%,高于世界平均水平+7.4%和中 国+4.1%。

我们认为,中东非家电市场未来将持续享受人口和经济增长的红利,成长空间广阔。 2023年,中东非市场规模883.0亿美元,根据statsita数据预测,截至2029年,中东 非家电市场规模将达到1,318.4亿美元,6年复合增速+6.9%,高于世界平均的+4.7% 和中国的+3.5%。2023年中东非人口17.7亿人(取2023年中东人口+2022年非洲人 口-2023年埃及人口),为中国的1.25倍,家电销量仅为中国的64.4%。

(二)结构:区域差距明显,非洲地区市场潜力大

大家电方面,中东非地区白电和黑电增速均超过中国,洗衣机、冰箱零售量占中国 比重超四成,空调零售量相较更低。2023年中东非地区空调零售量634万台,约为中 国的14.5%,增速6.38%(同期中国3.86%);洗衣机零售量1,626万台,约为中国的 44.7%,增速3.17%(同期中国1.48%);冰箱零售量2,185万台,约为中国的43.7%, 增速3.26%(同期中国1.45%);电视机零售量1,540万台,约为中国的31.7%,增速 2.33%(同期中国0.22%)。

白电中东国家人均销量高,非洲国家增长快,黑电南非市场表现突出。选取中东非 地区代表性五国对比(埃及同时属于中东地区和非洲地区范畴),2023年,沙特阿 拉伯/以色列/埃及/尼日利亚/南非五国人口分别为3,689万人/968万人/10,567万人 /22,218万人/6,153万人;2023年五国空调零售量分别为1.23/0.64/0.74/0.51/0.17百 万 台 , 过 去 四 年 GAGR 分 别 为 0%/1%/3%/2%/2% ; 洗 衣 机 零 售 量 分 别 为 0.92/0.34/1.15/2.20/0.56百万台,过去四年GAGR分别为3%/3%/6%/7%/3%;冰箱 零售量分别为 1.16/0.47/1.67/3.01/0.74 百万台,过去四年 GAGR 分 别 为 3%/3%/7%/7%/3%;电视机零售量分别为1.02/0.64/1.18/1.18/1.63百万台,过去四 年GAGR分别为-3%/5%/-1%/0%/5%。

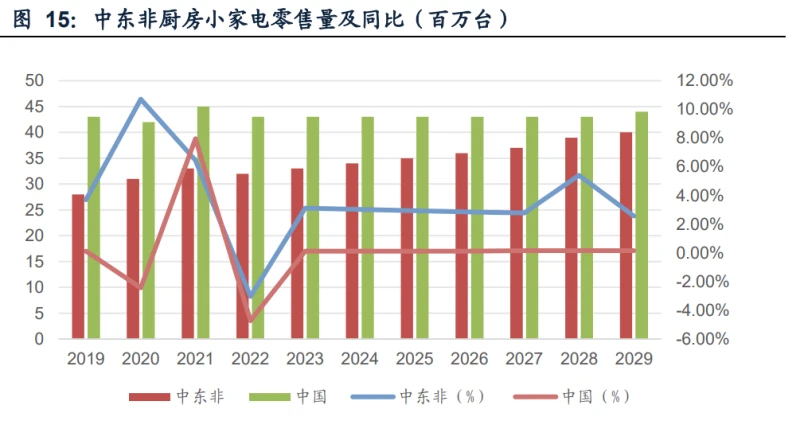

小家电方面,中东非地区各品类增速均超中国,厨房小家电、吹风机规模较大,吸 尘器规模尚小。2023年中东非地区厨房小家电零售量3,300万台,约为中国的76.7%, 增速3.13%(同期中国0.12%);吹风机零售量4,617万台,约为中国的74.7%,增速 2.42%(同期中国0.59%);吸尘器零售量1,548万台,约为中国的19.8%,增速3.13% (同期中国0.51%)。

厨房小家电和吹风机人均销量差异不大,埃及、尼日利亚受益于人口红利空间更大、 增速高,吸尘器与经济发展水平更相关,中东国家销量高。2023年沙特阿拉伯/以色 列/埃及/尼日利亚/南非厨房小家电零售量分别为10.8/4.2/28.3/51.3/12.9百万台,过 去四年 GAGR 分别为 1%/1%/5%/4%/1% ; 吹 风 机 零 售 量 分 别 为 1.52/0.53/3.97/7.63/1.91百万台,过去四年GAGR分别为2%/2%/6%/6%/2%;吸尘 器零售量分别为 1.66/0.74/0.50/0.45/0.66 百万台,过去四年 GAGR 分 别 为 2%/2%/6%/4%/2%。

价格方面,大部分家电品类中东非均价高于中国,仅电视均价明显低于中国。首先, 中国得益于强大的供应链能力,本土家电产业链完善,使得中国国内家电均价整体 低于中东非等地区。而中东非地区由于汇率、品牌竞争相对不充分以及本土制造能 力弱等因素,其家电产品均价偏高,冰箱、洗衣机等核心品类甚至高于世界平均水 平。内部来看,埃及作为中东非重要的战略市场,主流家电品牌相继在埃及建厂,带 来其本土家电均价相对较低。电视机方面,中国、阿联酋、以色列经济发展水平较 高,随着这一品类的不断升级,高端线逐渐占据市场主流,带来其均价较高。未来随 着中东非地区,特别是非洲地区经济的进一步发展,居民消费力的不断提升,以及 中国企业凭借产品力和生产制造能力在该地区的布局,长远来看,量价上均有提升 空间。

(三)格局:无本土优势品牌,中国企业在白电市场布局领先

大家电方面,2022年白电CR5约为36%-58%,电视机CR5约为47%-89%。中国品牌 在撒哈拉以南非洲国家的白电市场较为领先。(1)白电:市场集中度中等,2022年 CR5约36%-58%。中国品牌在尼日利亚、南非等撒哈拉以南非洲国家市占率领先欧 美和日韩品牌,欧美品牌在埃及、以色列、沙特阿拉伯等中东北非国家较为强势,日 韩品牌在中东非整体偏弱。中国品牌内部,海尔凭借“GEA+海尔+CANDY”表现突出, 海信家电在南非市场表现亮眼。(2)电视机:市场集中度高,2022年CR5约47%- 89%。日韩品牌表现“一枝独秀”,海信视像在尼日利亚和南非市场排名靠前,占有率 分别为24%和28%,TCL在以色列、沙特阿拉伯和南非的占有率分别为6%、11%和 11%。 小家电方面,吹风机、吸尘器高度集中,欧美品牌具有绝对优势;厨房小电格局分 散。2022年吹风机CR5约68%-100%,欧美品牌占有率达68%-98%;吸尘器CR5约 72%-90%,欧美品牌占有率达44%-63%(埃及市场欧美品牌占10%,日韩占58%); 厨房小家电2022年CR5约12%-17%。中国企业中,美的凭借“美的+Toshiba”积极布 局厨房小家电,在埃及、以色列、尼日利亚、南非份额位列第一,沙特阿拉伯位列第 二。吸尘器品类中,美的亦有一定布局,在以色列、尼日利亚、沙特阿拉伯和南非市 场的占有率分别为10%、9%、13%、11%。

(四)渠道:线下渠道仍是最主流渠道

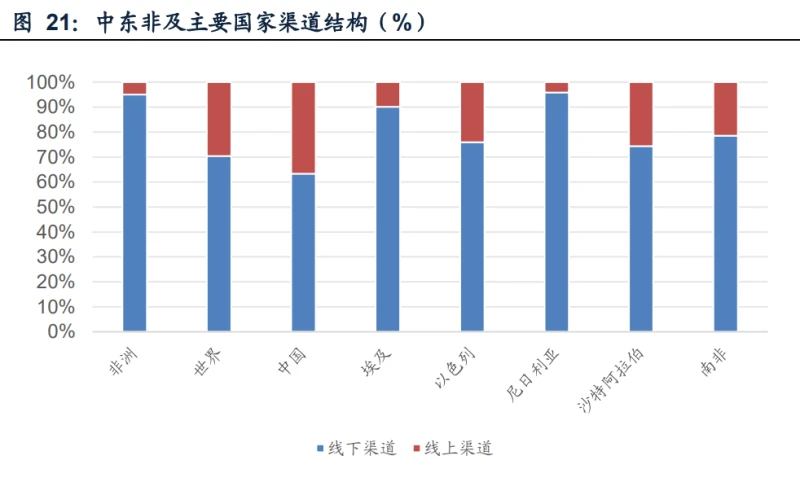

线上渗透率低,线下仍是最主要渠道。2023年,非洲地区家电线下零售渠道占比95%, 其中埃及 / 以 色 列 / 尼 日 利 亚 / 沙 特 阿 拉 伯 / 南 非 的 线 下 渠 道 比 重 分 别 为 90.1%/75.9%/95.9%/74.3%/78.6%。特别是非洲国家,由于当地居民地址情况复杂, 物流、网络等基础设施差,在线支付环境及条件相对落后等因素影响,导致电商发 展受限明显,因此我们认为,在中长期内,除以色列等个别经济发展水平相对较高 的国家外,中东非主要国家的家电市场仍由线下渠道所主导,因此中国家电企业在 中东非地区的发展将长期依赖于其本地化线下渠道的运营能力。

三、中国企业:本地化运营是关键词

(一)产品:本地化产品成为竞争力,终端价格高于中国国内

家电作为消费品,在拓展海外市场过程中,针对本地消费者需求进行产品创新和定 义,实现产品本地化是跨国企业经营成功的必要条件。以传音手机为例,在全球激 烈竞争的手机市场中,传音针对非洲市场,抓住当地消费者在“1、自拍;2、一机多 卡;3、本地语言;4、电池续航;5、听音乐”等方面的痛点和需求,不断调试优化软 硬件,进行产品创新,使得其一跃成为非洲市占率第一的智能手机品牌。根据IDC数 据统计,2023年,传音在全球手机市场的占有率14.0%,在全球手机品牌厂商中排 名第三。 同样的,中国家电企业在中东非市场的产品本地化方面亦做出了较大的创新和投入。

海信家电&海信视像:海信集团(海信家电&海信视像)是较早布局中东非市场的家 电企业之一。产品方面,(1)海信家电:针对南非女士在做饭时喜欢照镜子的习惯, 推出黑色镜面冰箱;针对当地人喜欢喝冰水的习惯,在冰箱冷藏室内置冰水盒,并 在冰箱外部设置接水装置。(2)海信视像:针对中东非市场对大屏高画质的本土化 需求,海信推出了UELD画质旗舰产品及激光电视等高品质产品,特别是激光电视, 已成为当地市场的“网红”产品。 海尔智家:针对中东地区常见的极端气候,海尔研发了能够在高达55℃的环境下保 持100%制冷量的空调产品;针对沙特消费者戴头巾、着长袍的习惯,研发并推出携 带一次性洗数件长袍的“abaya care”大袍子洗程序的洗衣机。 TCL电子:TCL迎合中东地区消费者购买力较高,以及对高科技智能产品需求日益增 长的特点,创新产品线,在2023年推出了最新一代 Mini LED 和 QLED 电视,成 功打入了当地主流消费市场。 由于本地制造和供应链较弱、进口关税等原因,中东非家电市场产品终端价格整体 偏贵。通过非洲地区电商平台JUMIA、中东电商平台NOON与天猫的价格对比,整 体换算下来,中东非地区家电价格比中国国内高20%-70%左右。

(二)供应链:埃及成为布局中东非供应链的“兵家必争之地”

埃及成为家电企业布局中东非供应链的“兵家必争之地”。近些年,中国家电企业陆 续布局埃及生产基地。主要原因有:(1)地理位置优越,物流便利,埃及可辐射欧 洲、中东和非洲市场;(2)埃及与周边国家有关税减免政策,1998年埃及签署《东 南非共同市场(COMESA)》协定,协定签署国之间在关税方面进行减免;(3)埃及 拥有1.1亿人口,经济发展水平相对较高,是目前中东非地区最大的家电市场。 美的:根据公司官微及投资者交流平台披露,截至目前,中东非地区,美的共在埃及 投产2个制造基地,以及在建1个制造基地。(1)2022年建成位于苏伊士运河经济开 发区“Teda Egypt”的美的埃及洗碗机工厂,总投资超2500万美元,占地6万平方米, 设计年产能达150万台;(2)埃及热水器工厂,生产的本地化率已达60%;(3)2023 年11月底,美的埃及冰箱及洗衣机基地启动奠基仪式,新基地占地面积22.2万平方 米,总投资额8.3亿人民币,预计将于2025年下半年正式投产运营,未来不仅能满足 埃及本土需求,还将辐射非洲、中东、欧洲市场。

海尔:根据海尔官网及产业在线信息,2001年,海尔在阿尔及利亚、尼日利亚、突 尼斯建设了海外空调制造基地。2023年3月,海尔埃及生态园启动奠基,项目总投资 1.35亿美元,占地 20万平方米。2024年3月已投产的一期项目,包括空调、电视产 业,5月将投产洗衣机;二期还将投产冰箱、冷柜等产品,项目设计总产能150万台。 海信家电&海信视像:根据海信集团官网及人民日报信息,2013年,海信集团和中 非发展基金共同出资3.5亿兰特(1美元约合19兰特)在开普敦北部建立海信南非工业园,截至2023年底,已形成电视年产100万台(海信视像)、冰箱年产50万台的生 产规模(海信家电)。

明:以上报告均为本网站通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

数字化转型网企业出海专题包含哪些内容

数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含:

1、企业出海、全球化外脑支持:100+企业出海、全球化相关专家、100+企业出海、全球化实践者、1000+相关资料

2、企业出海、全球化研习社:与出海、全球化相关的专家、实践者共同探讨相关问题,推动企业全球化发展! 数字化转型网(www.szhzxw.cn)

3、典型案例参考:与数字化转型网企业出海、全球化研习社社员一起学习典型案例,共探企业全球化发展!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于网络;编辑/翻译:数字化转型网默然。