数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。点击图片或扫描图片二维码,加入数字化转型网企业出海研习社:

*免责声明:以上报告均为本网站通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

核心观点

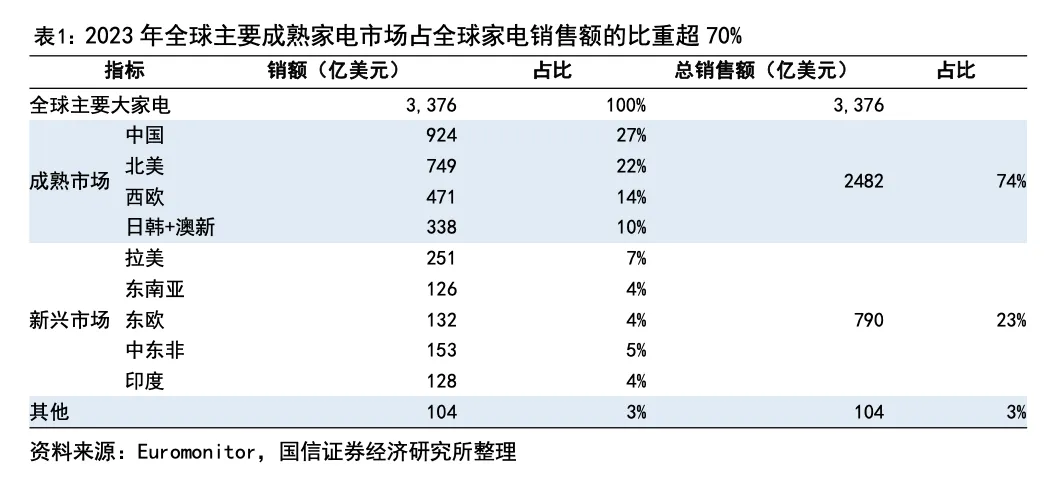

全球成熟家电市场/新兴家电市场七三分。2023年主要大家电市场全球规模约3376亿美元,其中中国、北美、西欧、日韩澳新等家电成熟市场合计规模2482亿美元,占到全球主要大家电市场规模的73%,拉美、东南亚、东欧、中东非、印度家电市场合计规模790亿美元,占到全球规模的24%。

家电新兴市场增长快于成熟市场,有望贡献长期增长动力。2014-2023年,全球主要大家电市场规模以5.7%的增速复合增长,但内部的增速出现分化。中国、北美等成熟区域市场基本和全球整体增速一致,围绕5%增长中枢上下波动;规模更小的新兴市场区域在过去9年增速快于全球整体增速,基本在7-10%之间,且在拉美、中东非等区域还可以观察到近年来逐渐加速的迹象,全球主要大家电增长动能正由成熟市场向新兴市场转换。

成熟家电市场格局稳定,新兴家电市场格局未定。全球大家电成熟市场整体的龙头集中度较高,CR5达到44%。其中中国的龙头市场集中度最高,CR5达到71%,西欧次之达到49.8%,之后是北美和日韩澳新,分别是43%和38%。新兴市场的整体集中度更为分散(CR5仅28%),并且在各个下属区域均没有绝对的寡头龙头。即使在新兴市场整体市占率排名第一的LG(7.2%销量市占率),市占率也仅仅比排名第6的美的(销量市占率3.6%)高不到4%,可以说在新兴市场全球家电企业基本仍处于同一起跑线上。

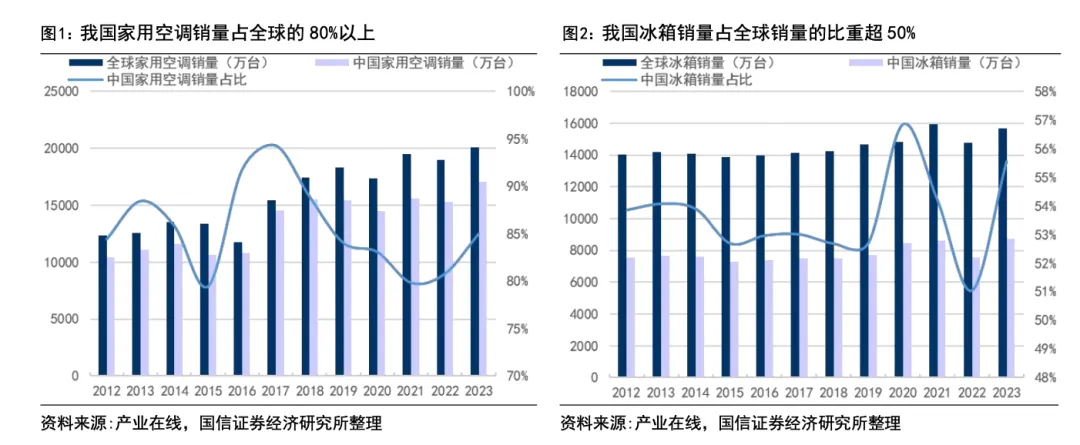

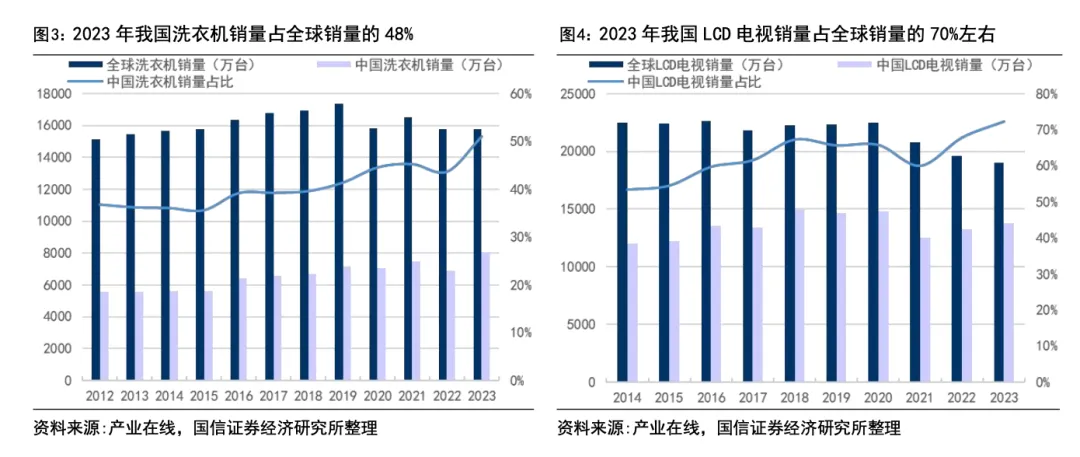

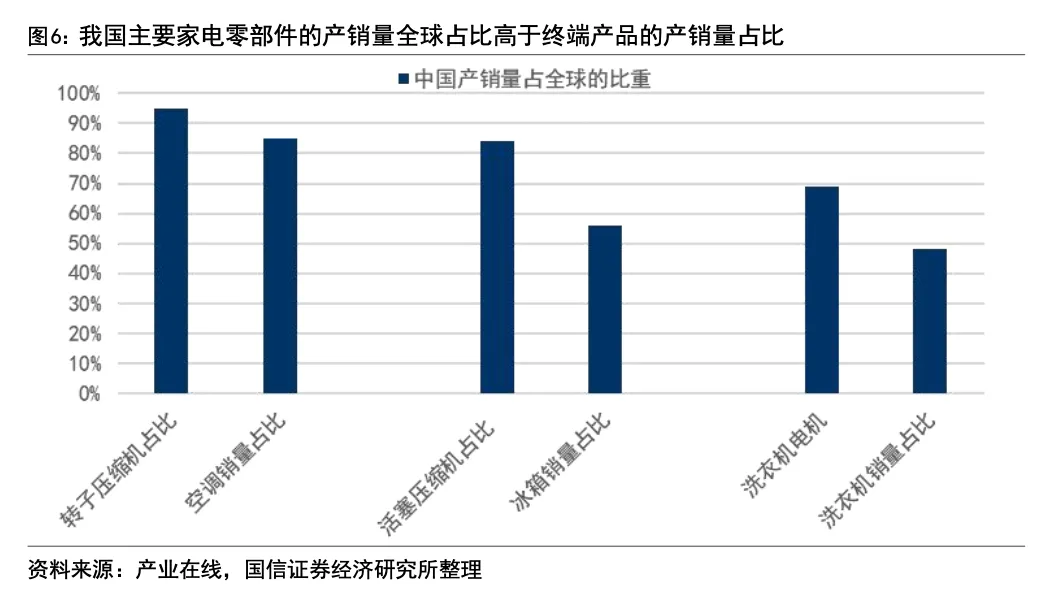

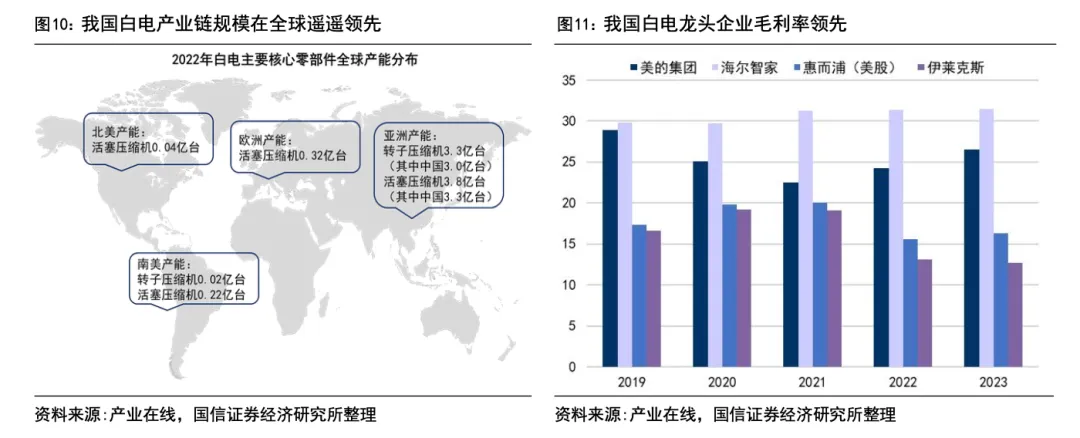

我国已成为全球家电产销主要国家,出口占比仍在不断提升。借助完善的产业链布局、持续的研发投入和技术创新、领先的生产运营效率,我国家电产业逐渐建立起全球竞争优势。根据产业在线数据,2023年我国家用空调/冰箱/洗衣机/LCD电视内外销量占全球销量的比重分别为85.0%/55.6%/48.1%/72.4%。除此之外,我国家电上游零部件同样具备绝对的全球销量占比,在空调所需的转子压缩机、冰箱所需的活塞压缩机、洗衣机所需的电机等零部件上,我国的零部件产量占比超过对应终端产品的产销占比。目前我国主要家电产品外销量占海外需求的比重仍在提升,全球家电竞争优势不断彰显,未来家电出海有望成为我国家电产业增长的主要来源。

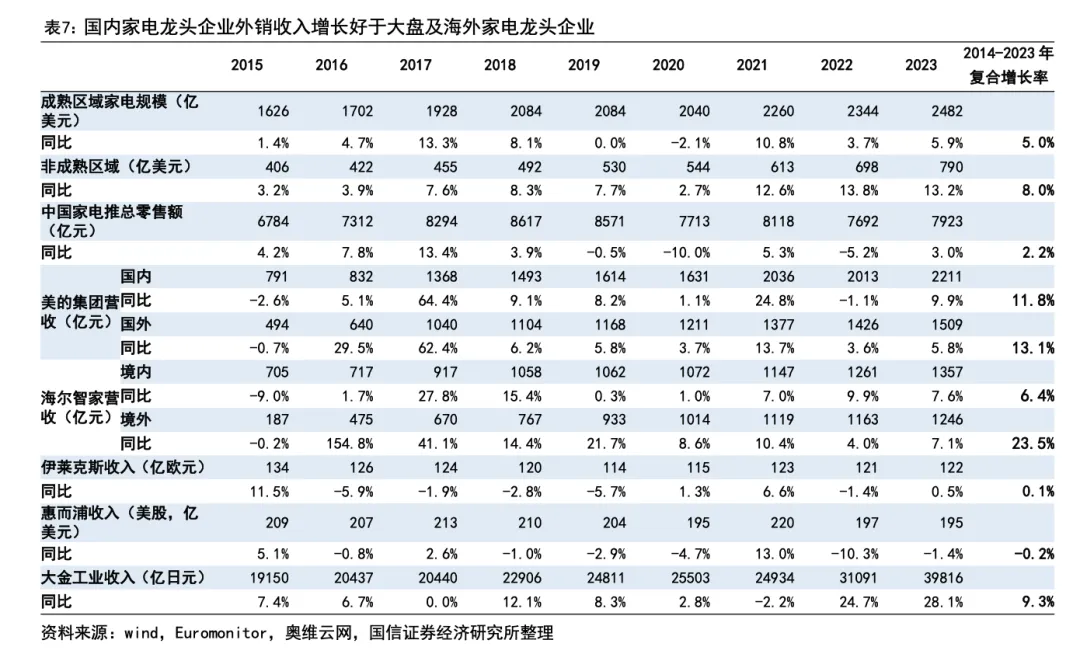

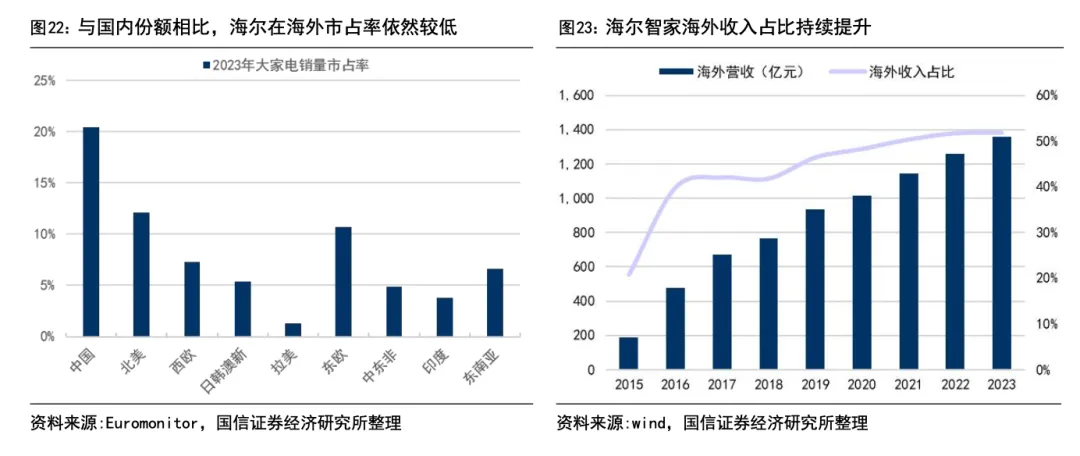

中国家电企业成功出海,打造内外销双轮驱动。依托我国家电产业积累的全球优势,中国家电巨头在海外迎来长期发展。美的集团自1988年以代工模式切入海外市场,经历海外建厂、合资开拓市场、品牌收购等阶段,最终进入海外自有品牌发展的新阶段;海尔智家则以海外创牌+品牌收购的方式推进海外业务的本土化发展,实现多品牌全球布局。2014-2023年美的集团/海尔智家海外收入复合增速分别为13.1%和23.5%,快于全球家电行业和海外主要家电龙头收入增长,成为我国家电龙头进一步发展壮大的主要动力。

风险提示

海外需求增长不及预期;行业竞争加剧;原材料价格波动;海外业务运营风险;汇率波动风险;贸易及关税风险。

一、全球主要大家电市场规模与分布

(一)成熟市场/新兴市场七三分

由于家电品类以及全球区域众多,我们选取空调、冰箱、洗衣机、洗碗机、微波炉作为主要大家电指标,并将人均大家电支出较高,市场规模较大的中、美、西欧、日、韩、澳、新加坡加权统计为家电成熟市场,人均大家电支出和市场规模相对较低的拉美、东南亚、中东非、印度加权统计为新兴市场,研究全球主要大家电市场。

根据欧睿国际数据,2023年主要大家电市场全球规模约3376亿美元,其中中国、北美、西欧、日韩澳新等家电成熟市场合计规模2482亿,占到全球主要大家电市场规模的73%,拉美、东南亚、东欧、中东非、印度新兴市场合计规模790亿美元,占到全球主要大家电市场规模的24%。成熟市场/新兴市场主要大家电规模大致七三分。

(二)全球大家电市场还有多少空间?

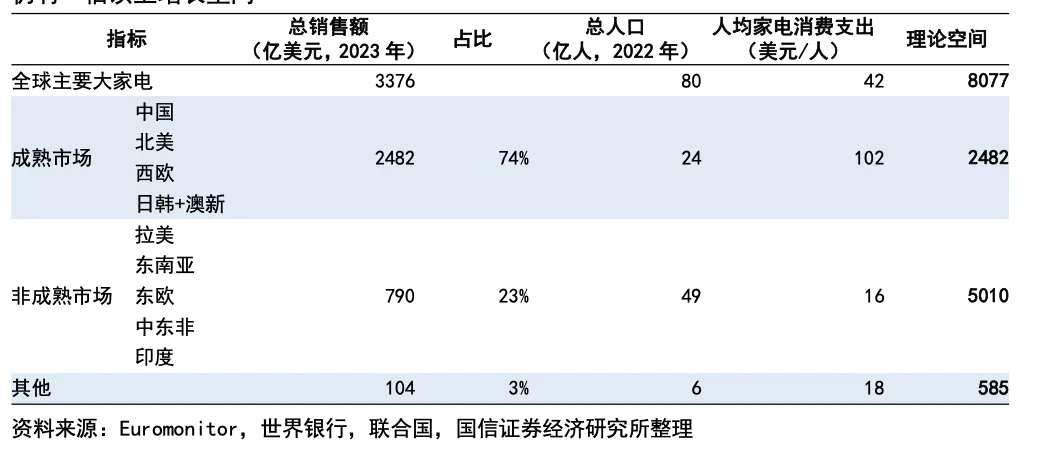

虽然成熟市场/新兴市场主要大家电规模大致七三分,但和相应的人口规模却并不匹配。我们采取2022年各个区域人口数据进行统计,综合联合国和世界银行的数据,成熟市场区域总人口数量大致在24.4亿人,新兴市场区域总人口数量为55.1亿。新兴区域人口数量是成熟区域的一倍多,但是主要大家电市场规模却仅仅是成熟区域的不到三分之一,背后反应的是区域间经济水平,文化习惯等多方原因的差异。

那么全球大家电市场理论上还有多少空间?我们假设理想情况下,随着全球经济的持续发展,新兴区域的人均家电支出不断提高达到成熟区域的水平。即使不考虑成熟区域的后续增长,全球主要大家电市场规模也将达到8077亿美元,有一倍以上的空间;如果考虑到成熟市场后续每年的稳定增长,全球主要大家电市场理论空间更大。

(三)全球大家电行业未来将以什么路径增长?

上文讨论了全球主要大家电市场的潜在理论空间,那么未来全球大家电行业是否会在这条路径上发展,至少从过去近十年来看,道路较为拟合。

过去十年全球家电增速如何?增长动能由谁贡献

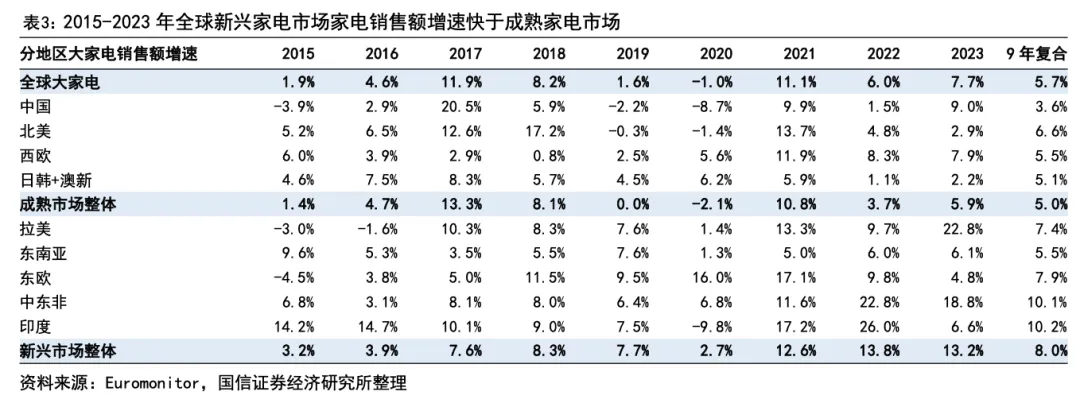

可以看到,从2014年到2023年近十年时间,全球主要大家电市场规模以5.7%的增速复合增长,但是内部的增速出现分化。其中中国、北美等成熟区域市场基本和全球整体增速一致,围绕5%增长中枢上下波动;但是人均家电支出更低,规模更小的新兴市场区域在过去9年增速快于全球整体增速,基本在7-10%之间,且在拉美、中东非等区域还可以观察到近年来逐渐加速的迹象。

综合来看,成熟市场过去9年整体复合增速在5%,新兴市场9年整体复合增速8%,过去十年全球主要大家电增长动能正由成熟市场向新兴市场转换。

(四)全球主要大家电市场竞争格局

前面主要讨论了全球主要大家电市场的分区域规模、增速,既然全球主要家电市场增长动能正逐步向新兴市场倾斜,那么未来新兴市场的份额也将成为全球家电企业增长的重点,接下来我们就对全球主要大家电市场的竞争格局进行研究。

成熟市场的大家电行业竞争格局较为稳定

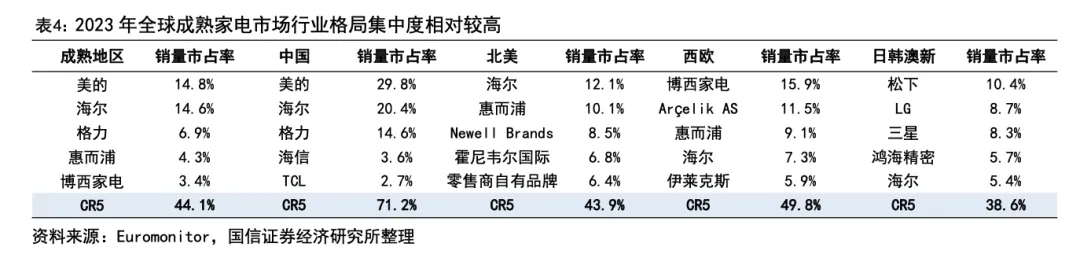

首先是成熟区域的大家电市场,从下表可以看到,在成熟大家电市场区域,行业竞争格局较为符合我们直觉认知,以美的、格力、海尔为代表的中国白电龙头,以及日韩美欧的老牌外资龙头如惠而浦、伊莱克斯、博世、三星、松下、LG等,基本占据了成熟市场和其分区域市占率前10的位置。

此外,大家电成熟市场整体的龙头集中度也较高,CR5达到44%。其中中国的龙头市场集中度最高,CR5达到71%,西欧次之达到49.8%,之后是北美和日韩澳新,分别是43%和38%。并且我们也能够在成熟市场各个区域看到中国企业的身影,比如海尔在北美市场销量市占率已经做到第一,在西欧和日韩澳新也已经分别做到第四和第五。

同时这也意味着在成熟大家电市场竞争格局较为稳定,一方面老牌龙头能够长期跟随市场自然而稳定增长,另一方面也意味着新进入者面对的竞争对手更加强大,但一旦通过低成本/高效率/快反应等核心优势占据了市场份额,也将能够长期享受发达区域的家电市场红利。

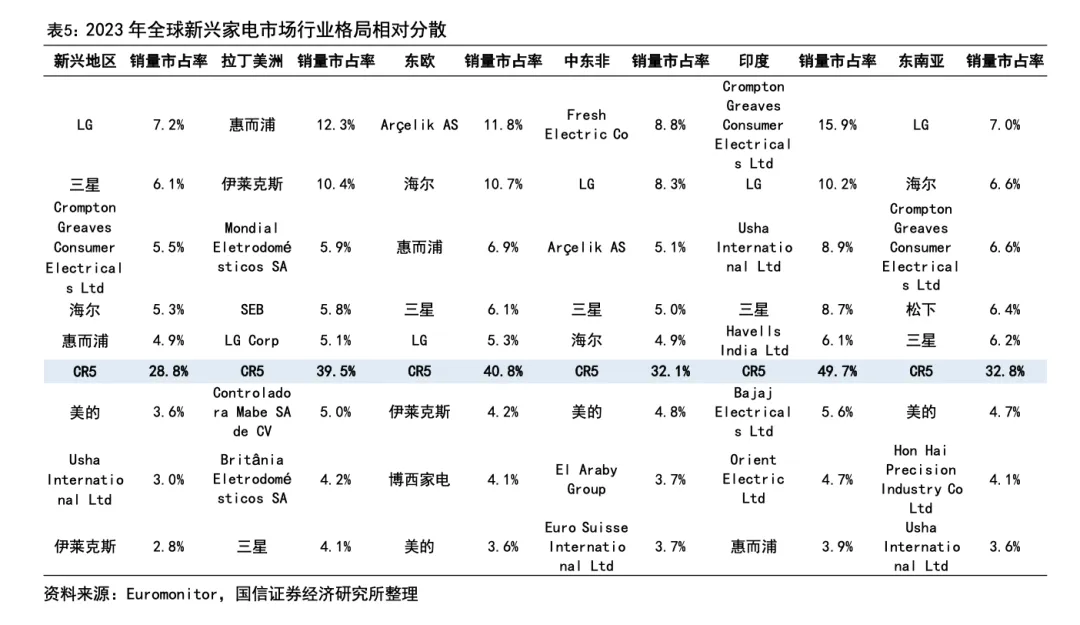

新兴大家电市场仍处于群雄逐鹿的阶段

接下来我们来看新兴市场。首先,最直观的体现是,新兴市场的整体集中度更为分散(CR5仅28%),并且在各个下属区域均没有绝对的寡头龙头。即使在新兴市场整体市占率排名第一的LG(7.2%销量市占率),市占率也仅仅比排名第6的美的(销量市占率3.6%)高不到4%,可以说在新兴市场全球家电企业基本仍处于同一起跑线上。

其次,值得注意的是,和成熟市场排名靠前的都是我们耳熟能详的老牌家电巨头不同,在新兴市场还有很多市占率靠前的都是我们较为陌生的本土企业,比如东欧区域市占率第一的就是本土企业Arçelik AS(阿奇立克),中东非市占率第一的是本土企业Fresh Electric Co。我们认为这可能和这些区域大家电市场发展较晚,全球老牌家电巨头进入时间也较短,前期由于市场规模,发展阶段等原因投入资源较少有关。但是综合上述分析,在新兴市场这个兵家必争之地,大家都处于同一起跑线,我们认为拥有更强综合竞争优势的中国本土家电企业也将有更多的机会脱颖而出。

二、中国家电产业具备全球竞争力,出海展望可期

上文主要讨论了全球主要大家电市场规模、空间和格局,那么中国的家电产业在全球大家电市场占有怎样的一席之地,未来在全球大家电发展中会扮演一个什么样的角色?我们认为,中国家电产业具备全球竞争力,将充分享受未来全球家电发展红利。

(一)我国已成为全球家电的主要生产国

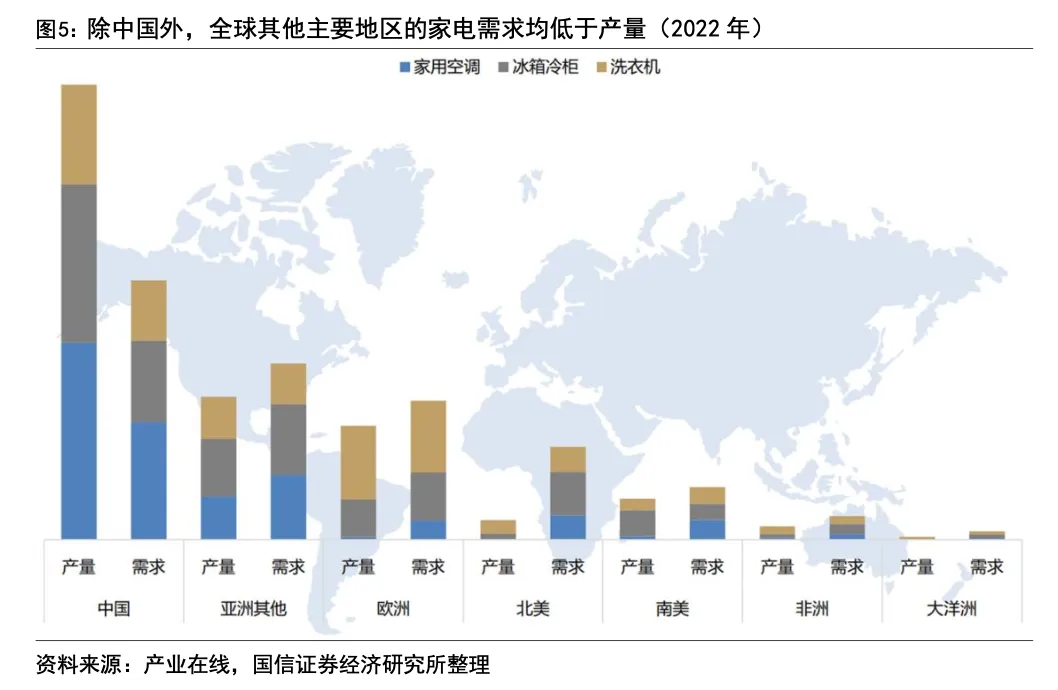

首先,从结果上看,借助完善的产业链布局、持续的研发投入和技术创新、全球领先的生产和运营效率等优势,我国已成为全球家电第一大产销大国。根据产业在线的数据,2023年我国家用空调/冰箱/洗衣机/LCD电视内外销量占全球销量的比重分别为85.0%/55.6%/48.1%/72.4%。通过品牌出海和出口代工,我国家电销往全球;而在全球其他主要区域,如欧洲、北美、南美等地,当地的产量均低于需求量,家电依赖进口。

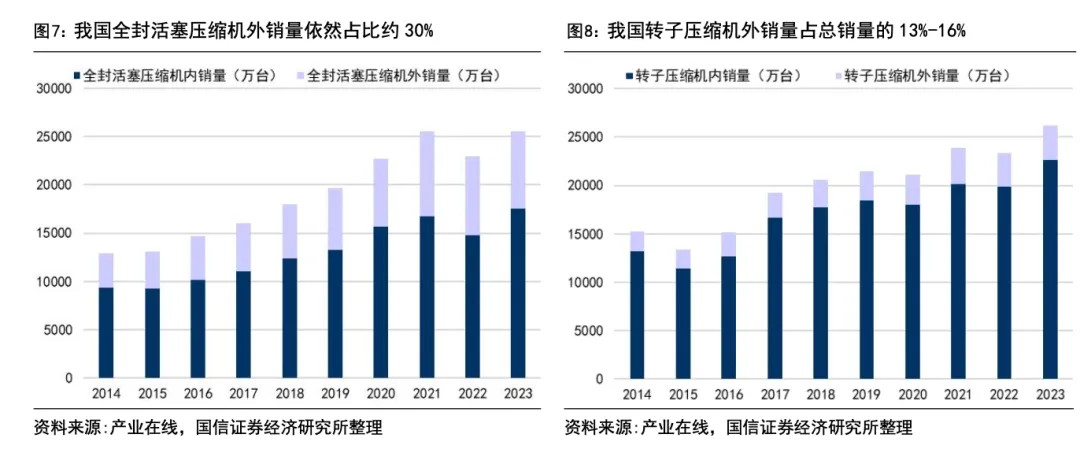

除了终端家电产品之外,凭借产业链布局和成本优势,我国的家电上游零部件同样向外输出、远销全球。以空调所需的转子压缩机为例,2023年我国转子压缩机产量2.6亿台,约占全球转子压缩机产量的95%,超过我国空调产销量全球85%的占比。在冰箱所需的活塞压缩机、洗衣机所需的电机等零部件上,我国的零部件产量占比也超过终端产品的产销占比。我国的家电上游核心零部件已实现国内自供,同时向海外家电企业输出。我国的家电终端产品及上游零部件均具备全球领先的竞争力。

(二)我国主要家电产品外销占海外需求比重仍持续提升

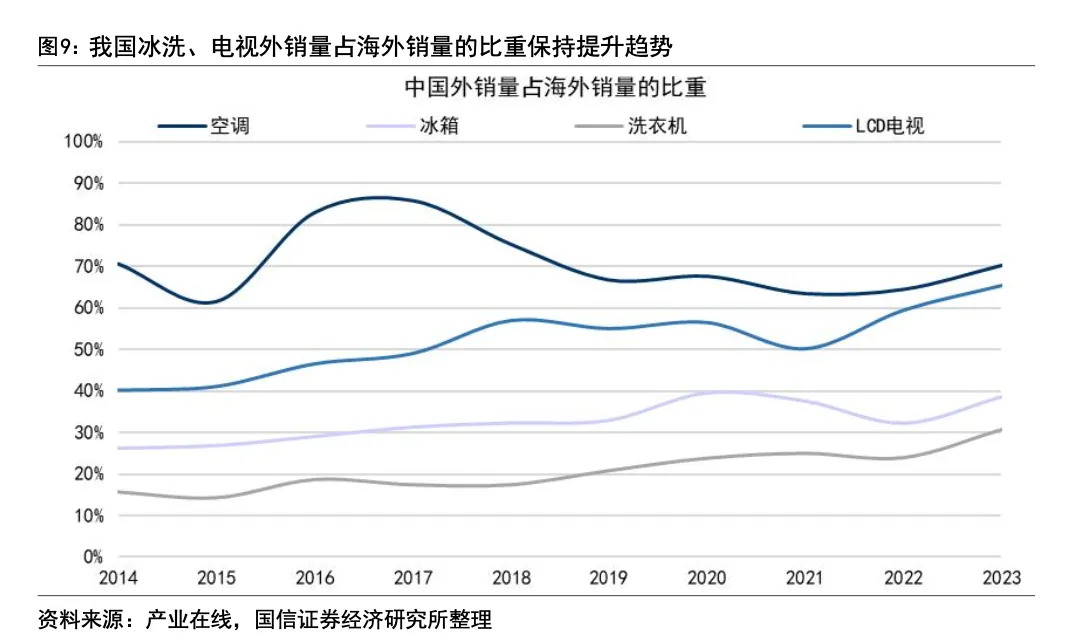

此外,我国家电外销量占海外需求的比重持续提升,全球家电竞争优势不断彰显。产业在线数据显示,2014-2023年我国空调/冰箱/洗衣机/电视的外销量占海外销量的比重从70.6%/26.1% /15.8%/40.2%分别变动至70.2%/38.5%/30.7%/65.3%。除空调由于本身国内产能占全球基数较高,国内企业有一定的全球产能布局转移外,冰洗、电视的外销量占比均有所提升。从绝对水平看,对标空调的外销量占比,我国冰洗、电视在海外的占比仍有提升空间。我国全球领先的家电竞争优势有望为我国家电外销铺垫出一条长期的发展之路。

(三)我国家电产业的全球竞争优势是什么?

我国已成为全球主要家电生产国、及外销量占海外销量持续提升的背后,是我国家电产业具备全球竞争优势的结果:

1)规模化支撑下,完善的产业链布局带来的成本优势。得益于我国庞大的劳动力资源和内销需求,改革开放后,国内外家电企业在我国纷纷进行产能建设和布局,随着而来的是大量上游供应链配套的发展和完善。目前我国已拥有全球最大的家电产业链布局,使得我国家电生产具备全球领先的成本优势。从毛利率对比上可以看出明显的差别,国外白电龙头如惠而浦、伊莱克斯等毛利率普遍低于20%,而我国白电龙头海尔、美的等毛利率在25%-30%之间,以自有品牌业务为主的海尔毛利率超过30%。

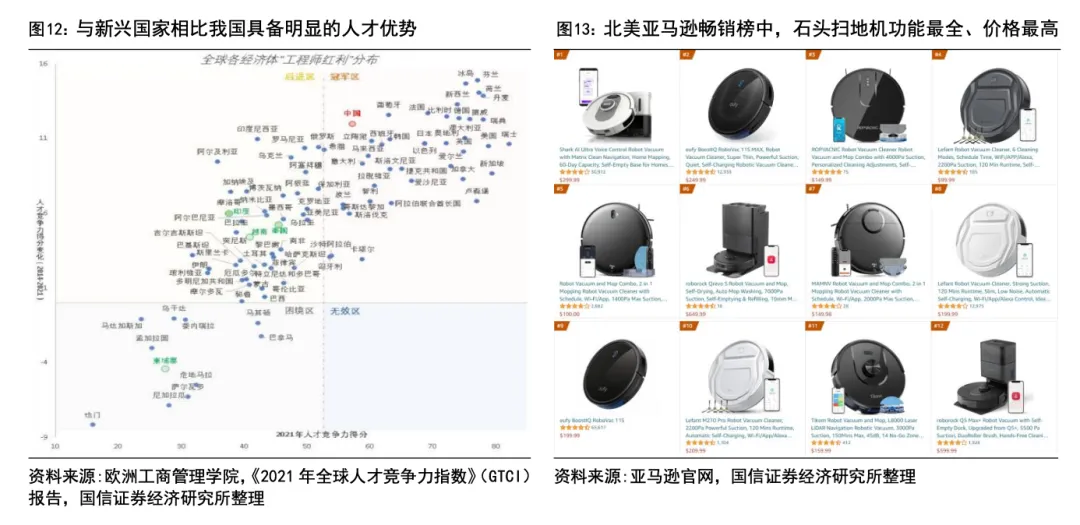

2)我国工程师红利下,高效的研发投入和产出。我国已建成世界最大规模的高等教育体系,科研人才数量稳居全球首位。在此背景下,我国家电行业的研发实力和产品创新能力蓬勃发展,家电技术创新持续走在全球前列。

冰箱领域,我国风冷冰箱普及率早已高达90%以上,正向着平嵌、超薄等方向发展;而国外风冷冰箱销量占比不足50%,与国内存在代差。在新兴小家电领域的差距更为明显,以扫地机器人为例,国外扫地机器人企业的产品大部分仍以单扫功能为主,而国内扫地机器人已具备拖地、自清洁、机械臂边拖等功能,产品创新能力和迭代速度遥遥领先。

3)背靠全球领先的供应链和技术研发,我国家电产品竞争力日益突显,国内能效标准持续升级、与国际领先水平接轨。2019年我国空调能效标准进行第7次修订,其中新标准1级能效指标对标国际,已经达到国际领先水平,高于日本“领跑者”能效要求,超美国能源之星能效要求,节能环保效果显著。在标准带动下,2021年中国空调产品首次获得全球制冷技术创新大奖,联合国环境署(UNEP)将中国房间空调能效标准作为全球最佳实践案例。在冰箱、洗衣机等产品上,我国标准也实现与国际标准齐平,部分能效等级要求高于欧洲、日本的标准要求。

(四)我国家电出口分布向均衡化发展,符合全球家电发展路径

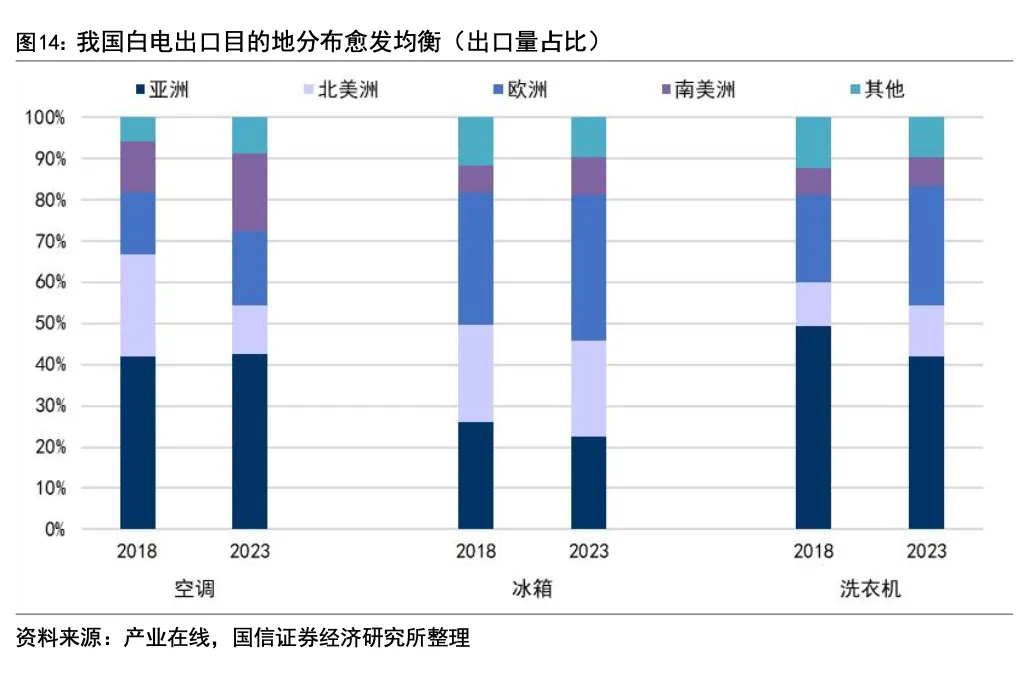

前文提到过去十年全球主要大家电市场增长动能正由成熟区域向新兴区域转换,相应的随着我国家电产业竞争实力的加强,我国向全球出口家电产品的区域分布也愈发均衡,符合全球家电发展路径。

从下图可以看到,我国从2018年到2023年空调、冰箱、洗衣机的出口目的地分布全都在向均衡化发展。空调方面,我国空调第一大出口地一直为亚洲,占比在40%以上,南美、欧洲等地出口占比提升,美国占比有所下降。冰箱方面,欧洲一直是我国冰箱出口第一大目的地,占比超过30%;出口北美占比稳定在23%左右;亚洲占比有所下降,南美占比提升。洗衣机方面,第一大出口目的地亚洲占比从2018年的49%下降至42%,欧洲占比提升至29%,北美和南美洲占比有所提升,分布更加均衡。

三、中国家电企业成功出海,打造内外销双轮驱动

(一)中国家电企业通过海外创牌+并购等方式成功打造内外双轮驱动

依托我国家电产业在生产研发等方面积累的优势,中国家电巨头过去十年的增长,基本符合我们上文提到的行业增长路径,即一方面在国内市场强化领先优势,实现好于行业的稳健增长;另一方面则在海外成熟市场通过自主创牌+并购不断做大,在海外新兴市场开疆拓土,取得比成熟市场更快的增长。

我们可以看到,中国两大全球家电龙头美的集团和海尔智家,2014-2023年国内收入复合增速分别为11.8%和6.4%,快于国内家电行业整体增速;海外复合增速分别为13.1%和23.5%,不仅快于国内增长,也比国外无论是成熟市场、还是新兴市场增长更快。对比海外家电龙头企业来看,2014-2023年惠而浦/伊莱克斯/大金工业的收入复合增速分别为0.1%/-0.2%/9.3%,均低于我国家电龙头在海外的收入增速。(注:惠而浦/伊莱克斯/大金工业的收入口径分别以美元/欧元/日元计算。)

(二)美的集团:以代工切入海外市场,逐步向海外自有品牌转变

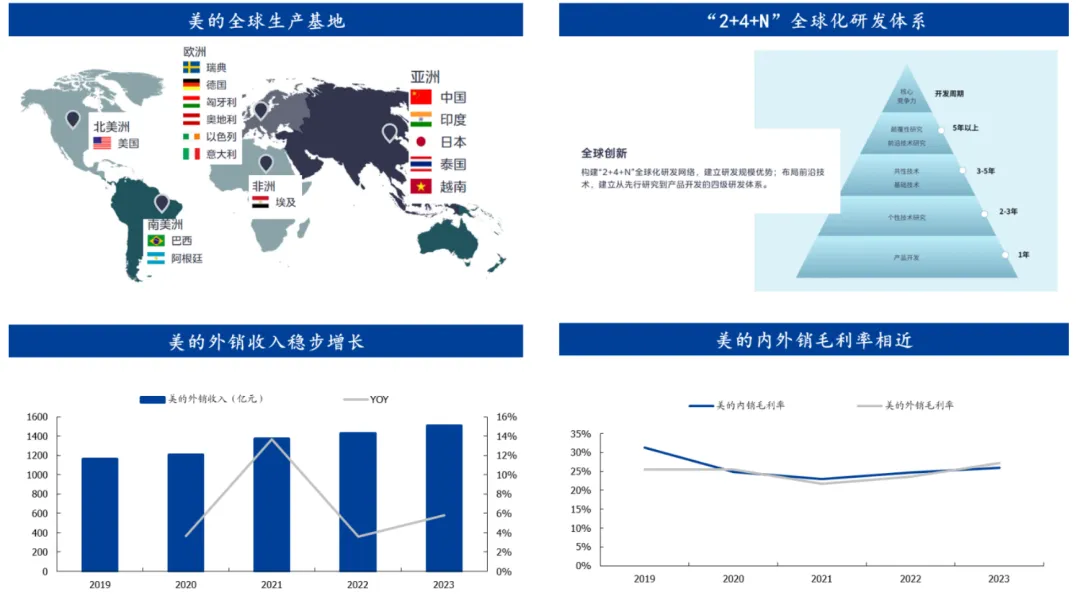

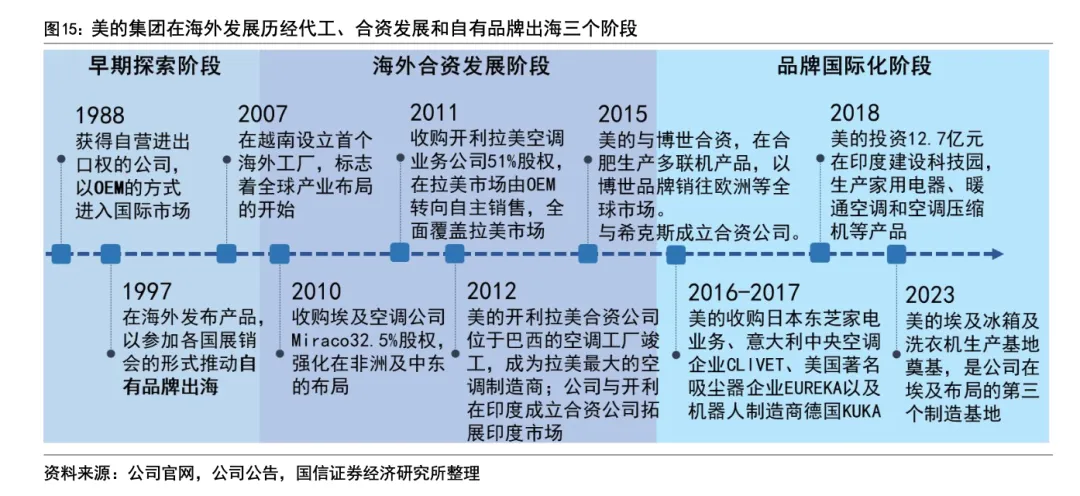

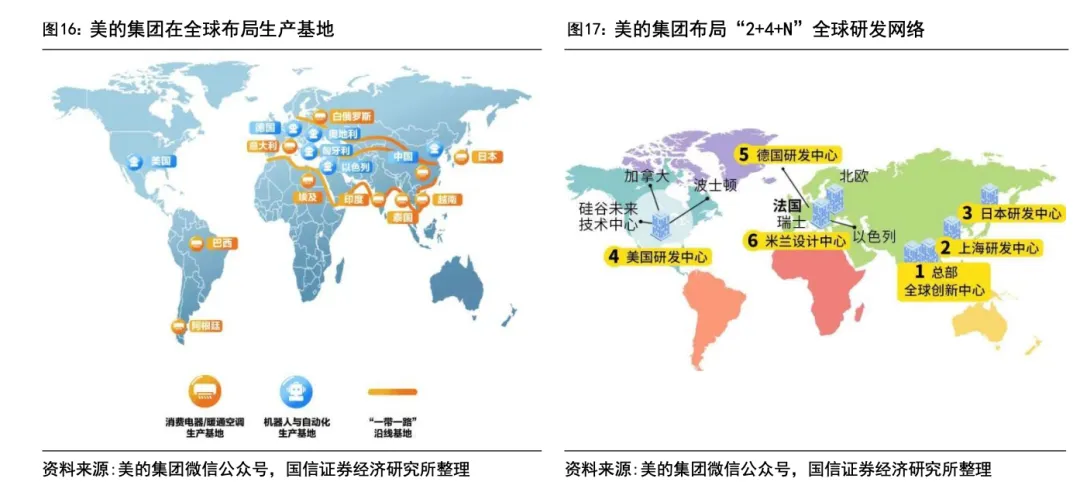

美的集团是我国最早开启海外发展的家电企业之一,1988年成为广东省首家获得自营进出口权的公司,并以OEM的方式进入国际市场。1997年,公司开始在海外发布产品,以参加各国展销会的形式推动自有品牌出海。2007年,公司在越南设立首个海外工厂,标志着公司在海外产业布局的开始。在2010-2012年,公司收购埃及空调公司Miraco 32.5%的股权,收购开利拉美空调业务公司51%股权,并以合资的方式在巴西、阿根廷、印度、埃及等设立工厂。通过合资的方式,公司节省了摸索时间,快速掌握了当地的商业经验和市场知识。2016年是公司海外发展的大年,公司连续收购日本东芝家电业务、意大利中央空调企业CLIVET、美国著名吸尘器企业EUREKA以及机器人制造商德国KUKA集团。截至2023年,公司已构建起全球研发、制造及销售网络,具备全球化发展能力,在海外拥有17个研发中心、21个海外生产基地,海外销售占公司总销售40%以上,其中自有品牌业务占海外智能家居业务收入40%以上。

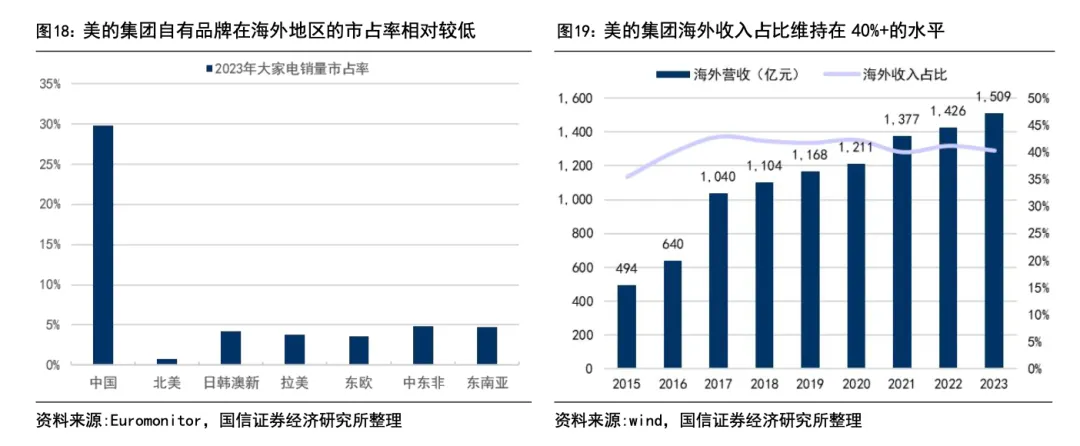

美的集团在海外仍有广阔的发展空间。美的集团在海外已发展30年多年,海外收入及海外自有品牌的收入对公司的贡献愈发明显。但目前来看,公司在海外仍有较大的发展空间,尤其在自有品牌出海方面。根据欧睿的数据,2023年美的自有品牌在海外大家电领域(包含品类详见前文)的市占率依然较低,在北美销量市占率为0.8%,在日韩澳新、拉美、东欧、中东非、东南亚等地的市占率在3%-5%之间,与国内29.8%的销量市占率相去甚远。随着公司在海外加强品牌出海发展、强化品牌营销与渠道建设,公司在国内强大的生产制造和技术研发及产品实力有望迁移到海外,逐步提升在海外的占有率。

(三)海尔智家:海外自有品牌+收购相结合,成就多品牌全球布局

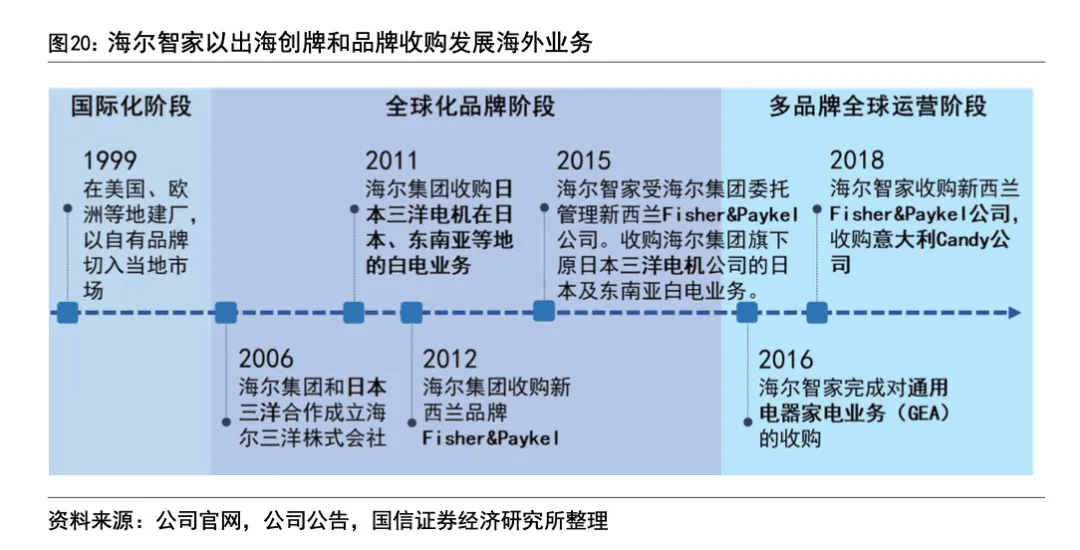

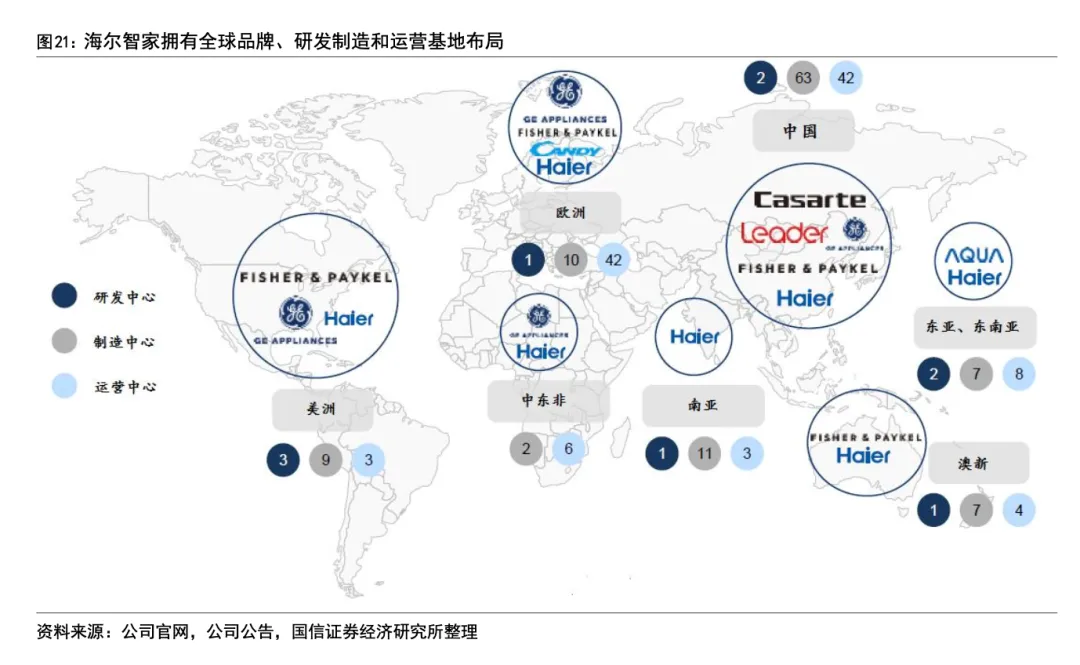

海尔自出海之初便确立以自有品牌发展海外的战略。1998年公司确立“国际化”战略,以出口创牌,走向世界。1999年集团在美国、欧洲等地建厂,将海尔自有品牌的产品推向海外市场。但海外发达国家市场较为成熟,本土品牌历经多年的竞争,在当地已建立起较强的竞争优势和品牌知名度,新品牌的扩展难度较大。于是,海尔在2005年12月开启全球化品牌战略阶段,通过收购整合当地的优质资源,在当地建立起研发、生产和销售三位一体的基地,进行本土化运营。2006年海尔和日本三洋株式会社合作成立合资公司——海尔三洋株式会社,提高彼此在全球冰箱行业的竞争力。2011年海尔集团收购日本三洋电机在日本、东南亚等地的白电业务,2012年收购新西兰品牌Fisher&Paykel。同时海尔智家作为集团白电平台,分别于2015年和2018年收购集团旗下的三洋白电业务和Fisher&Paykel。2016年海尔智家收购通用电气旗下白电业务,2018年收购意大利Candy公司。至此,海尔智家实现“海尔、卡萨帝、Leader、GE Appliances、Fisher&Paykel、AQUA、Candy”七大世界级品牌布局与全球化运营,业务涵盖六大洲共200多个国家和地区,在全球建立10大研发中心。

在出海创牌和品牌收购之下,海尔旗下自有品牌在全球主要家电市场均取得靠前的市场份额,但在欧洲、拉美、东南亚等区域仍有份额提升空间。根据欧睿的数据,2023年海尔在海外大家电领域(包含品类详见前文)的品牌销量市占率位居第一,其中北美、东欧市占率超过10%,西欧、日韩澳新、东南亚销量份额在5%-7%之间,拉美、中东非、印度等地市场份额相对较低。但与国内超过20%的销量份额对比,海外市场份额仍存在明显的提升空间。随着公司不断强化海外品牌的本土化运营和渠道品牌建设,公司同样有望在海外迎来持续的份额增长。

*免责声明:以上报告均为本网站通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

数字化转型网企业出海专题包含哪些内容

数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。

数字化转型网企业出海专题包含:

1、企业出海、全球化外脑支持:100+企业出海、全球化相关专家、100+企业出海、全球化实践者、1000+相关资料

2、企业出海、全球化研习社:与出海、全球化相关的专家、实践者共同探讨相关问题,推动企业全球化发展! 数字化转型网(www.szhzxw.cn)

3、典型案例参考:与数字化转型网企业出海、全球化研习社社员一起学习典型案例,共探企业全球化发展!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于网站;编辑/翻译:数字化转型网默然。