数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。点击图片或扫描图片二维码,加入数字化转型网企业出海研习社:

一、家居出海:渠道补库+地产改善+跨境电商主题催化

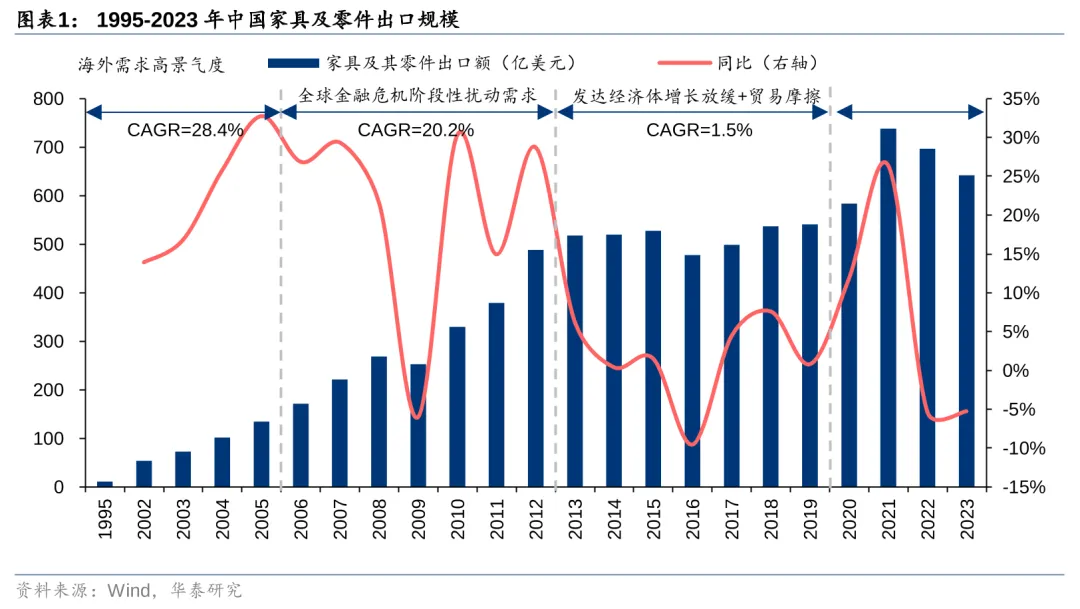

我国系全球领先的家居出口国,出口需求逐步迈入平稳发展期。受益于出口政策红利、完善供应链、低人工成本以及成熟的生产工艺优势,改革开放以来我国家居出口行业迅速成长,家居已成为轻工行业重要的出口部门之一,时至今日,我国业已成为全球领先的家居生产国和出口国。我们以1995年为起点据海关总署数据复盘我国家居外贸28年历史:

1)快速成长阶段(1995-2005年):海外需求高景气之下,我国家具及其零件出口规模从11.06亿美元快速增长至135.04亿美元,CAGR达28.4%;

2)增速降档阶段(2006-2012年):高基数下家居出口增速略有放缓,期间全球金融危机阶段性扰动需求,至2012年我国家具及其零件出口规模达488.24亿美元,7年CAGR仍达20.2%;

3)平稳发展阶段(2013-2019年):欧美日等发达经济体增长低迷拖累我国出口需求,2013年起我国外贸需求总体放缓,家具及其零件出口规模缓速增长至2019年的540.95亿美元,CAGR为1.5%;

4)新一轮扩张阶段(2020-2021年):全球疫情影响下海外财政+货币政策宽松,居民居家办公、海外产能受限及中国供应链的快速恢复为家居出口创造有利条件,出口需求重新步入扩张周期。据海关总署数据,20-21年我国家具及其零件出口金额分别同比增长11.8%/26.4%至584.1/738.3亿美元,出口规模分别创下历史新高(自1995年有数据统计以来)。

二、短期:渠道补库在即,细分品类需求恢复

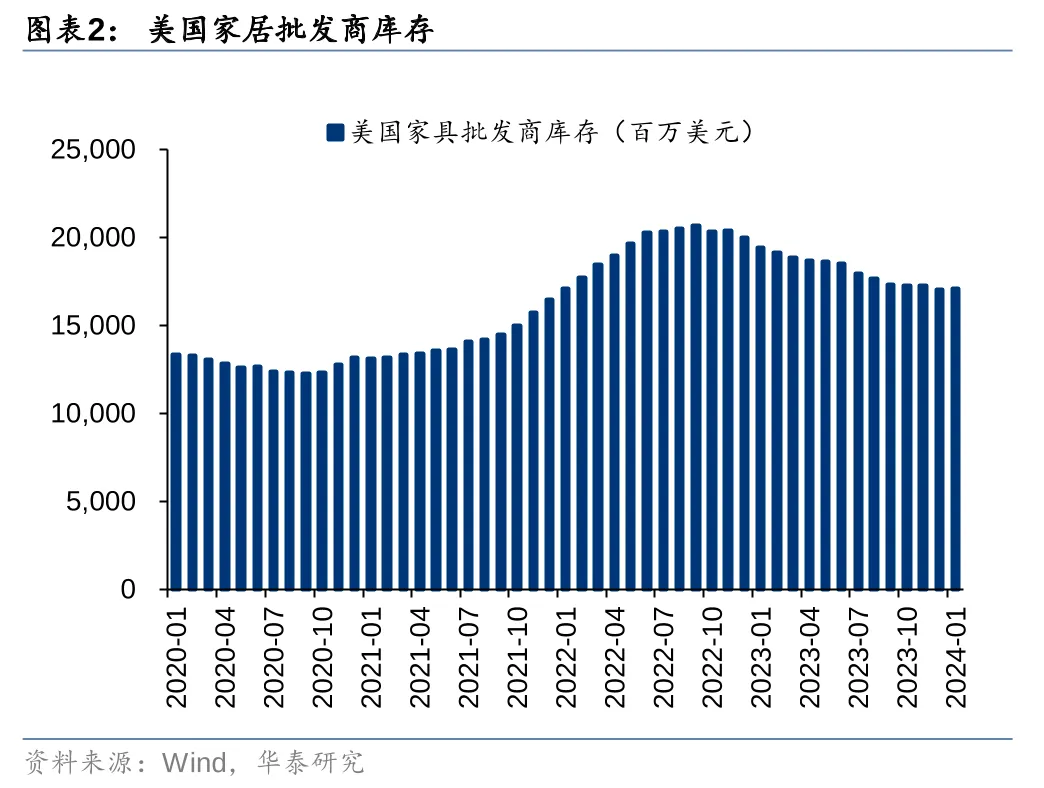

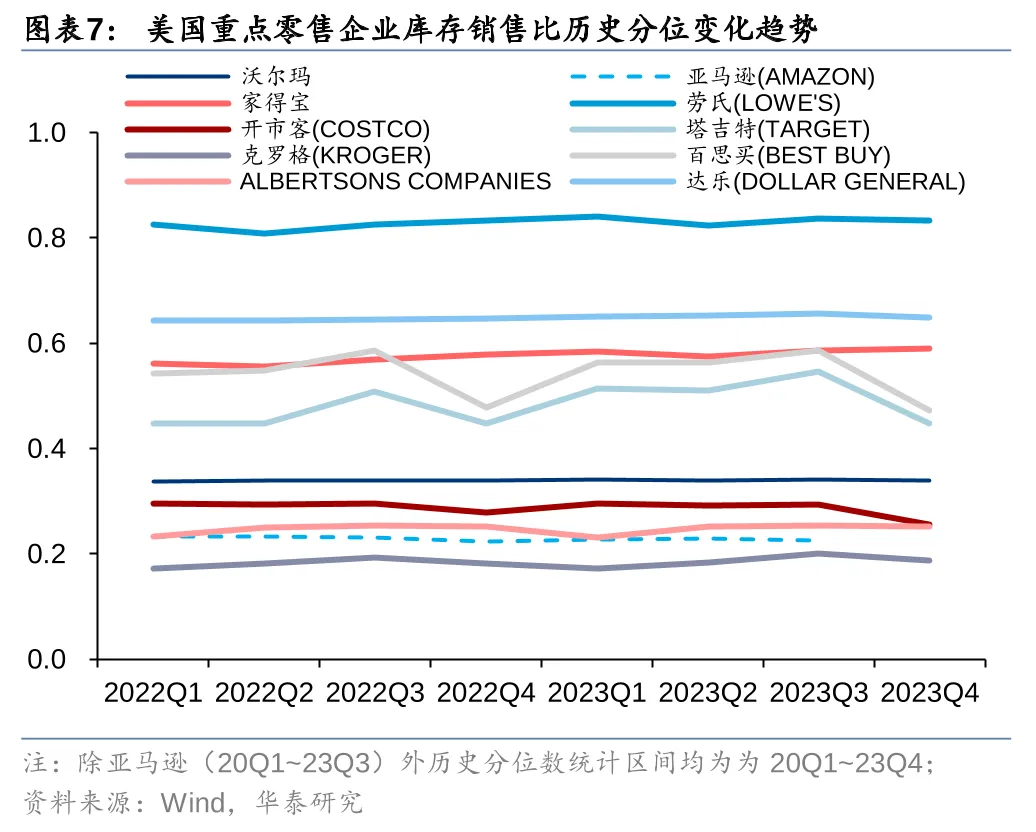

2022–2023年,海外加息、需求走弱、渠道库存高位影响下,我国家居出口需求承压。22年3月起美联储开启加息周期,美国成屋/新房销售量见顶回落,居民对大宗消费预算收紧,带动终端消费需求承压;同时,前期订单集中到港交付后,美国家居渠道库存高企,据Wind数据,至22年9月美国家具及家居摆设批发商库存达到阶段性高点206.99亿美元,渠道库存比达到1.98,终端需求转弱叠加渠道高库存,导致我国家居出口承压,海关数据显示,22-23年家具及其零件出口金额分别同比下滑5.3%/5.2%至696.8/642.0亿美元。

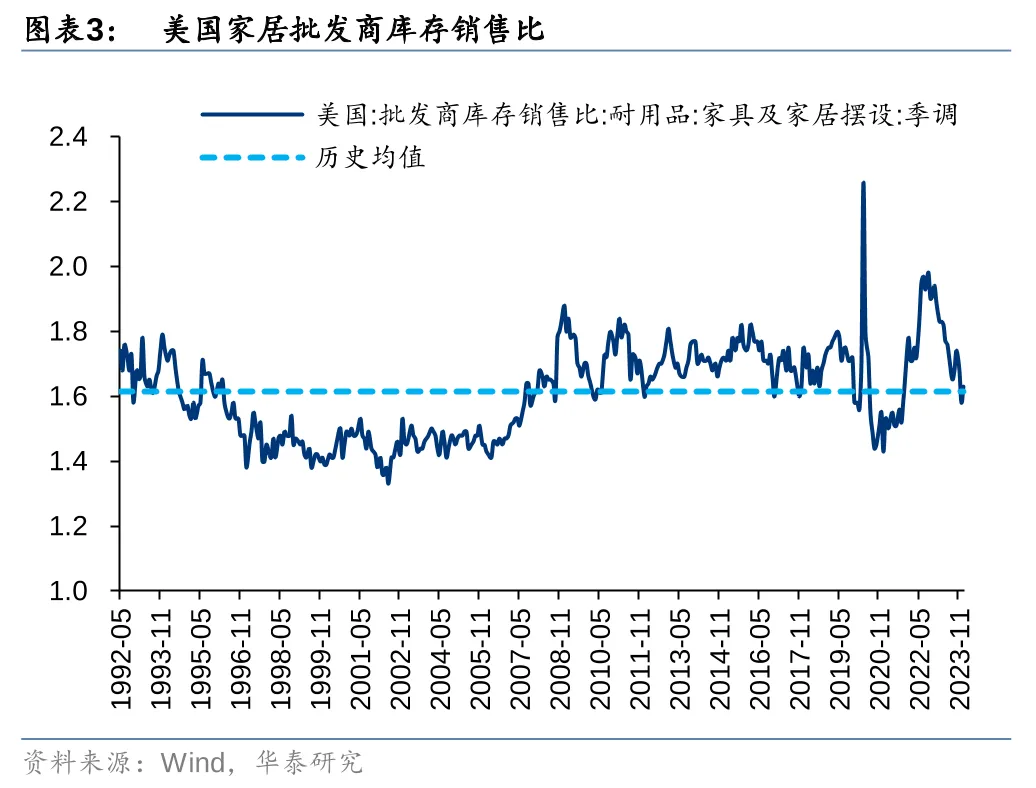

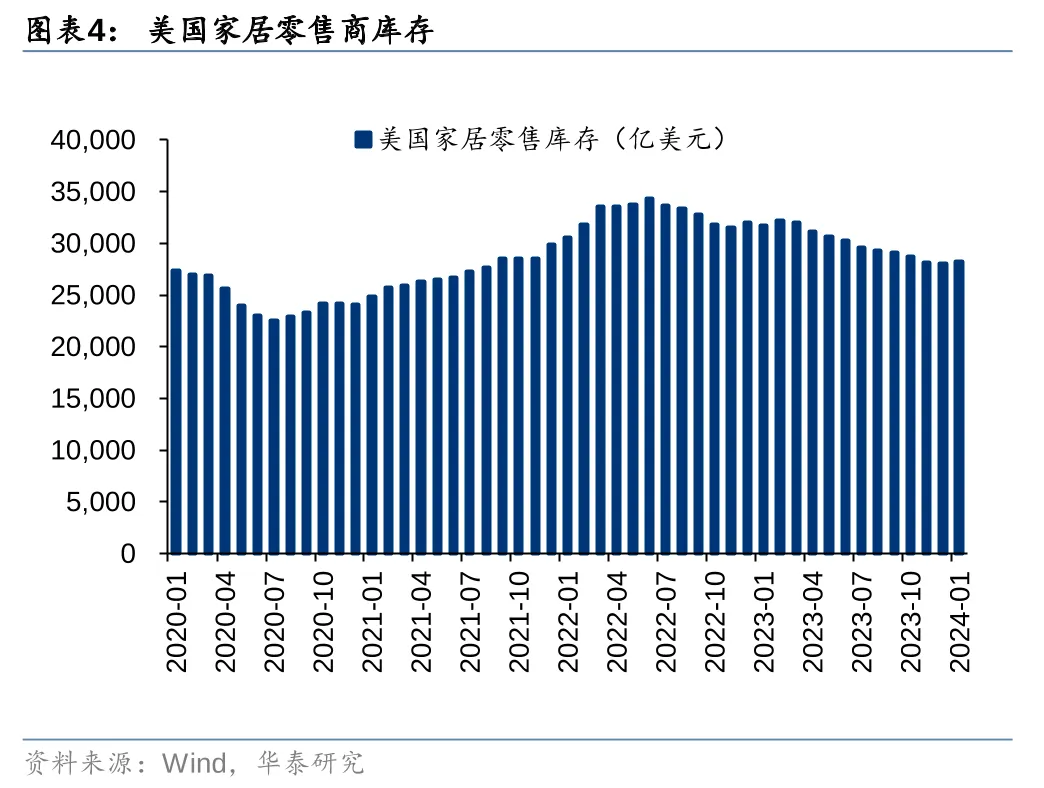

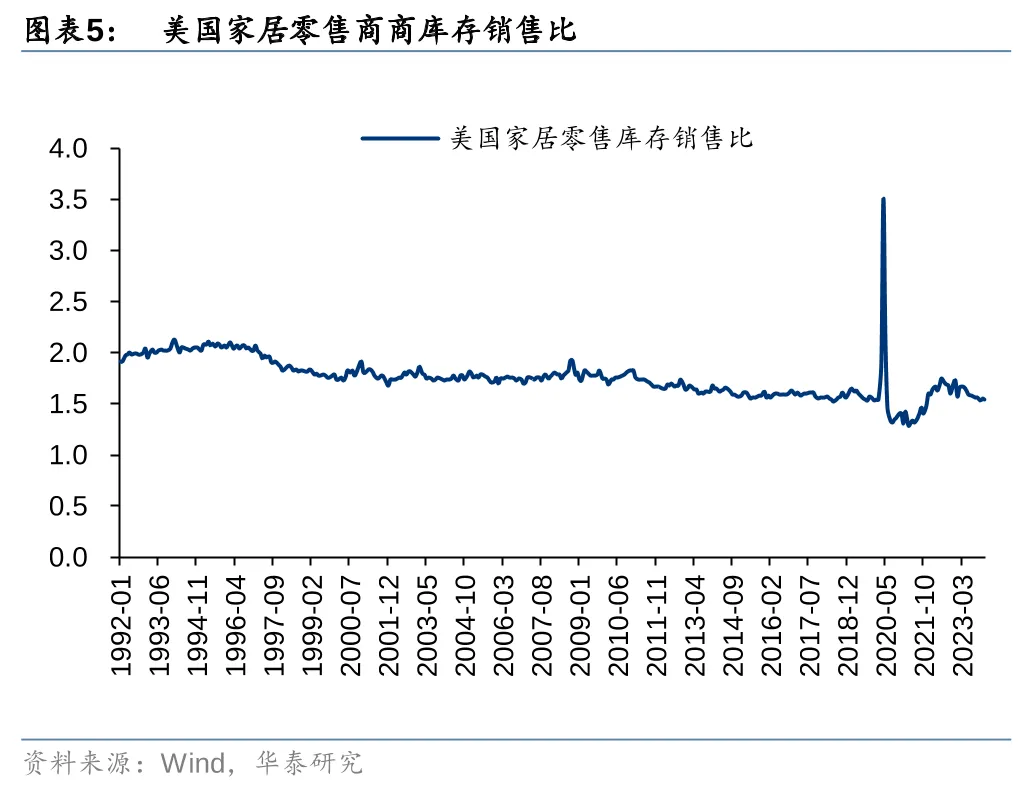

去库存节奏稳步推进,24年有望迎来补库需求。复盘21年以来美国家居渠道库存表现:1)22年9月家居批发商库存达到阶段性高点,库存金额从21年1月的131.02亿美元增长至22年9月的206.99亿美元,渠道库存比从1.43升至1.98;22年10月起开启去库存周期,至23年12月美国家具及家居摆设批发商库存降至170.13亿美元,批发商的库存销售比降至1.58,印证批发商库存稳步去化。2)家居零售商库存去化节奏基本同步,22年6月零售商库存达到阶段性高点342.9亿美元,库存销售比1.75,至23年12月零售商库存去化至280.62亿美元,库存销售比为1.5。结合以上数据判断,当前家居批发商库存销售比已低于历史均值(1992年以来历史均值为1.61),参考海外渠道补库历史,在库存销售比跌至当前历史均值附近后渠道往往迎来补库需求,有望驱动国内家居出口回暖。

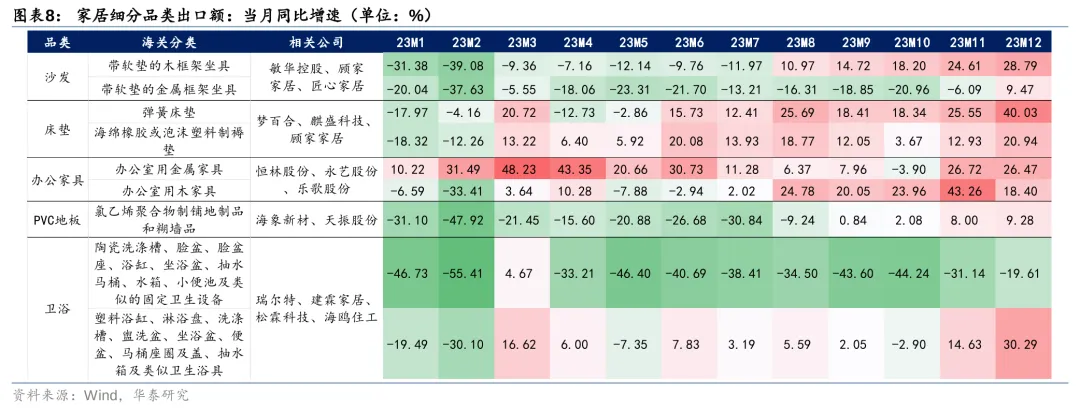

家居海外订单暖意频现,细分品类出口需求回暖。据海关总署数据,23年11-12月家具及其零件当月出口金额分别同比+3.62%/+12.40%至61.0/68.5亿美元,单月同比增速已转正,印证需求有所恢复。从各品类需求复苏节奏看:1)木框沙发、床垫、办公家具等品类需求恢复较早,基本在2023年中甚至年初的出口额已恢复到双位数以上增速,我们判断主要系此类家居用品消费属性较强、存在置换需求,前期渠道库存去化较为充分;2)PVC地板、卫浴等品类需求恢复较慢,基本在年尾才见到出口额增速有所改善,部分品类如陶瓷卫浴下跌幅度仍然不小,但跌幅有明显收窄,我们判断主要系此类家居用品与地产周期关联度更高,后续需求复苏仍值得期待。此外,从企业端实际接单情况看,23Q3以来家居出口企业订单普遍有所恢复,下游大客户率先完成库存去化,带动家居出口订单已初现暖意。

三、中期:关注海外降息周期,期待地产销售底部改善

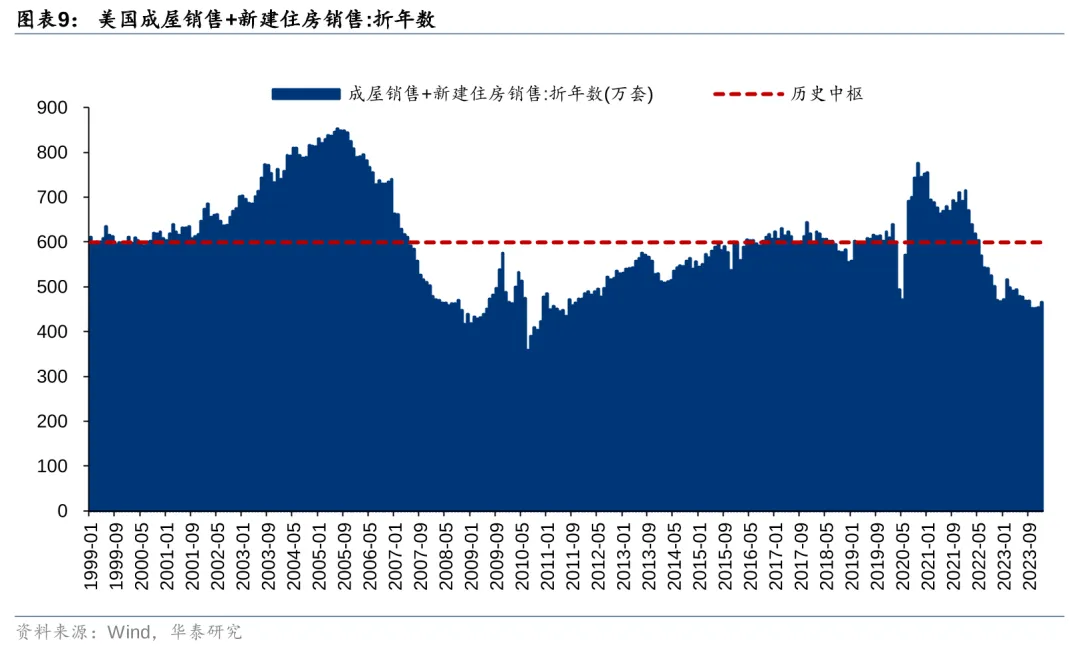

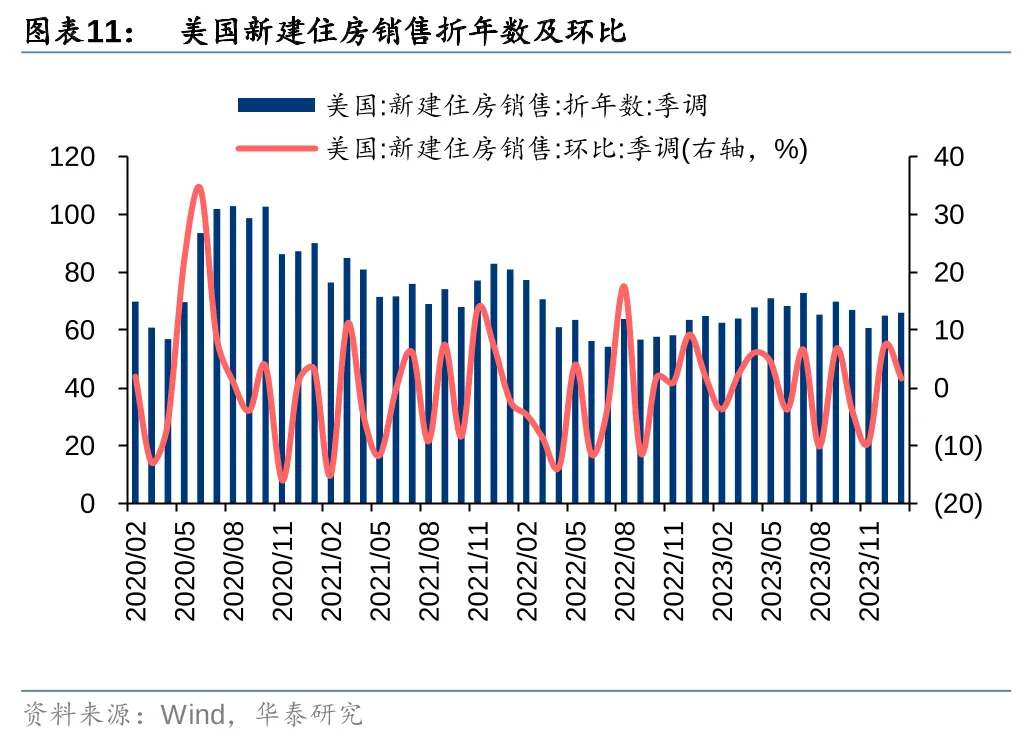

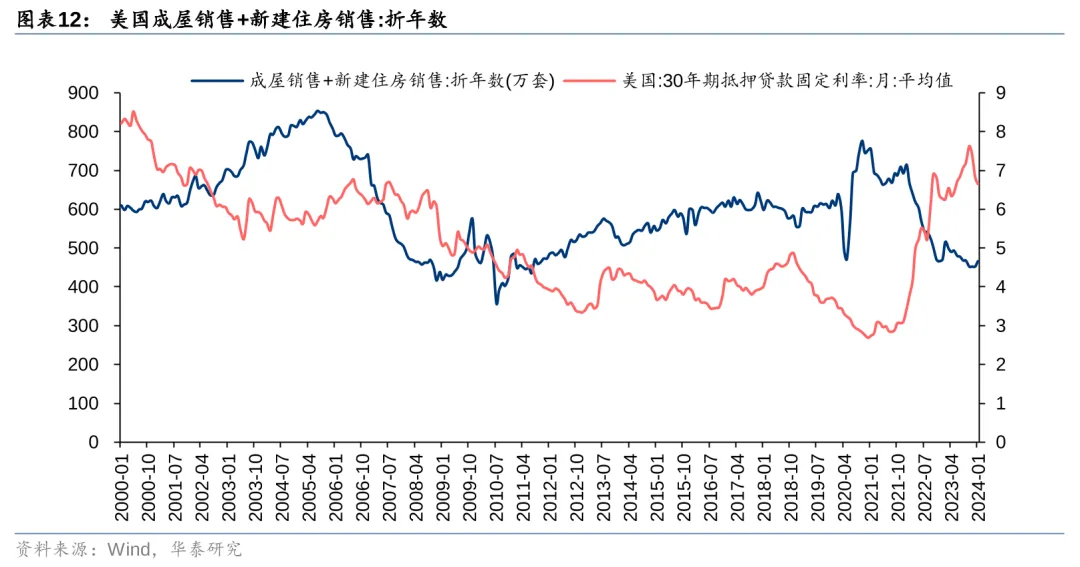

利率上行环境下美国地产销售高位回落,当前销售量处于2011年以来历史底部。美国房地产市场以成屋销售为主、新房销售为辅,1999年以来成屋销售量贡献总销售量的9成上下。20-21年,美国低利率环境拉动地产需求快速增长,根据全美地产经纪商协会数据,成屋销售折年数最低从20年5月的401万套恢复至最高21年1月的665万套,新建住房销售折年数最低从20年4月的56.9万套恢复至最高20年8月的102.9万套。自21年底开始,受美联储加息、房价上涨和抵押贷款利率上升等影响,美国成屋及新房销售量开始走弱,至24年1月,成屋销售量和新建住房销售量折年数分别为400万套、66.1万套,合计销售量折年数466.1万套,处于2011年10月以来最低水平附近,而参考1999年以来销售情况,该指标历史均值在599.2万套,20-21年降息周期内,该指标普遍在700万套上下波动,若后续降息预期如期落地,地产销售有望迎来恢复。

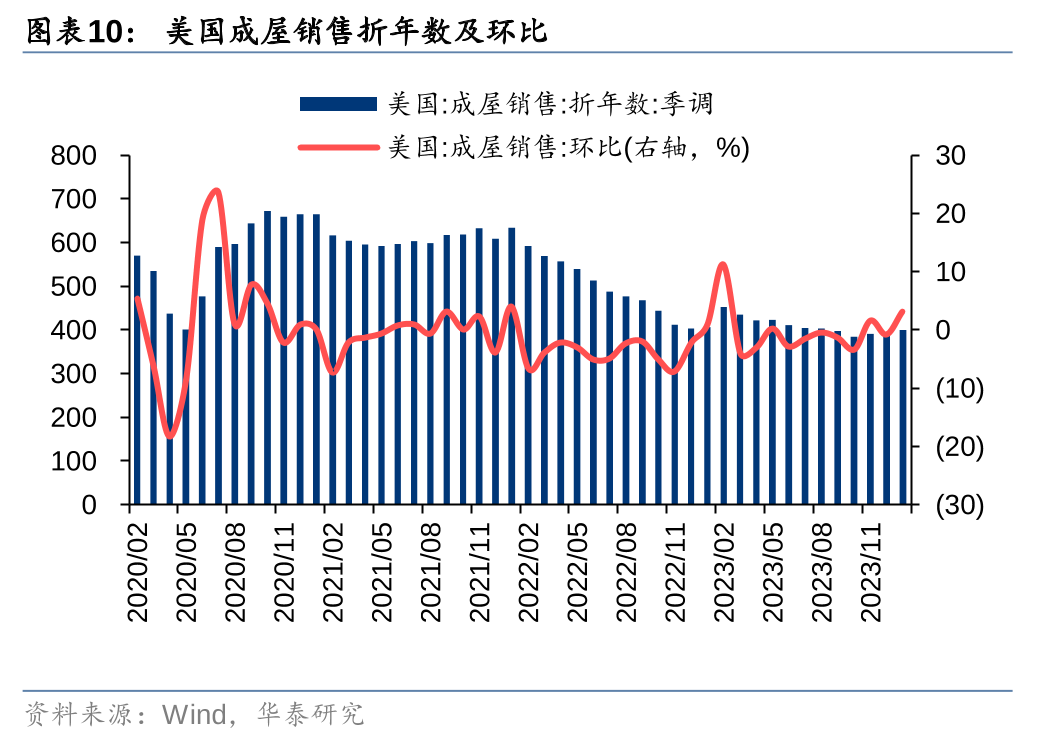

24年美联储有望开启降息周期,房贷利率已自高位有所回落,期待地产销售改善。复盘2000年以来美国长期贷款利率与地产销售表现可知,除特殊阶段外(例如07-09年金融危机、20年上半年海外疫情扩散),美国地产销售量(成屋+新房)与30年期抵押贷款利率之间呈现明显的负相关性,降息阶段促进信用扩张,有利于带动地产销售向上改善。据房地美数据,受降息预期催化,截止24年3月7日,美国30年期抵押贷款利率为6.88%,已较23年10月26日7.79%的高点回落91bp,但相较于20年底2.6-2.7%区间内的利率水平而言,当前贷款利率仍处相对高位。根据华泰宏观团队3月12日发布的报告《商品通胀“回马枪”推升美国核心CPI》中的观点:1-2月通胀超预期,导致美国通胀前景的不确定性加大,降低了5月会议降息的概率,但基准情形下联储6月降息概率更大。综上,通胀反弹仅是推后了美联储降息预期,若后续如期步入降息周期,美国地产销售有望底部改善,进而支撑家居消费回暖。

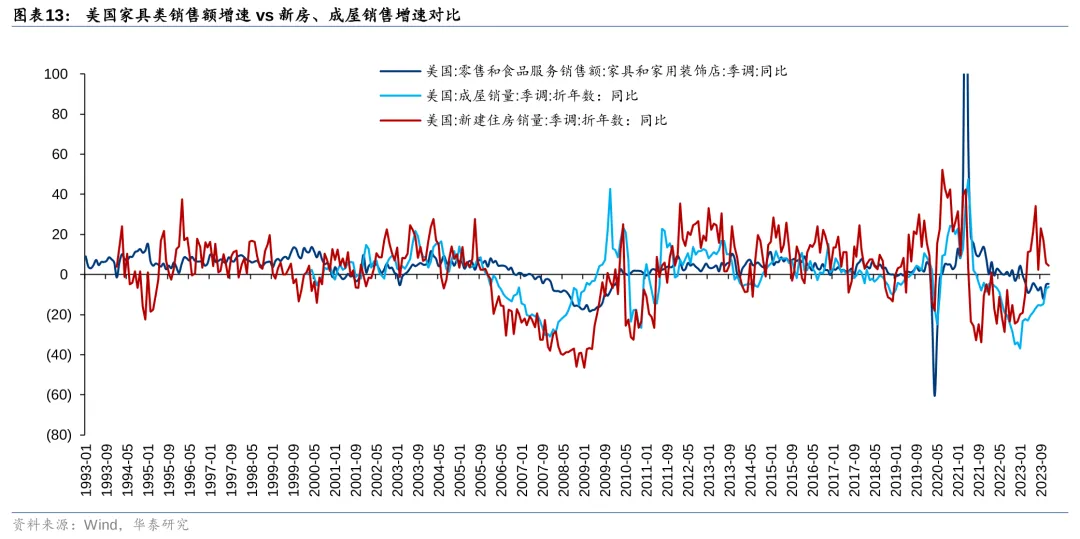

复盘来看,美国家居零售与住房销售整体正相关,但家居零售波动更小。家居作为地产链配套商品,与地产销售具备一定相关性,通过对1993年来美国家具和家用装饰店销售额增速vs住房(成屋、新房)销售增速的复盘,我们发现:1)美国家具类零售额增速与住房销售量增速整体呈现正相关,地产销售增速上行周期,家具类零售额增速大概率随之上行;2)美国家具和家用装饰店销售额增速波动幅度整体弱于住房销售,我们判断主要系美国市场中家居用品自身置换的消费需求贡献较高,消费属性更强,在一定程度上平滑了地产周期性的影响。若后续美联储降息如期落地,一方面有望通过带动地产销售回暖进而改善家居消费需求,另一方面也有利于居民消费信心恢复,推动家居等耐用消费品需求回暖。

四、长期:制造+品牌出海大势所趋,跨境电商规模稳步扩张

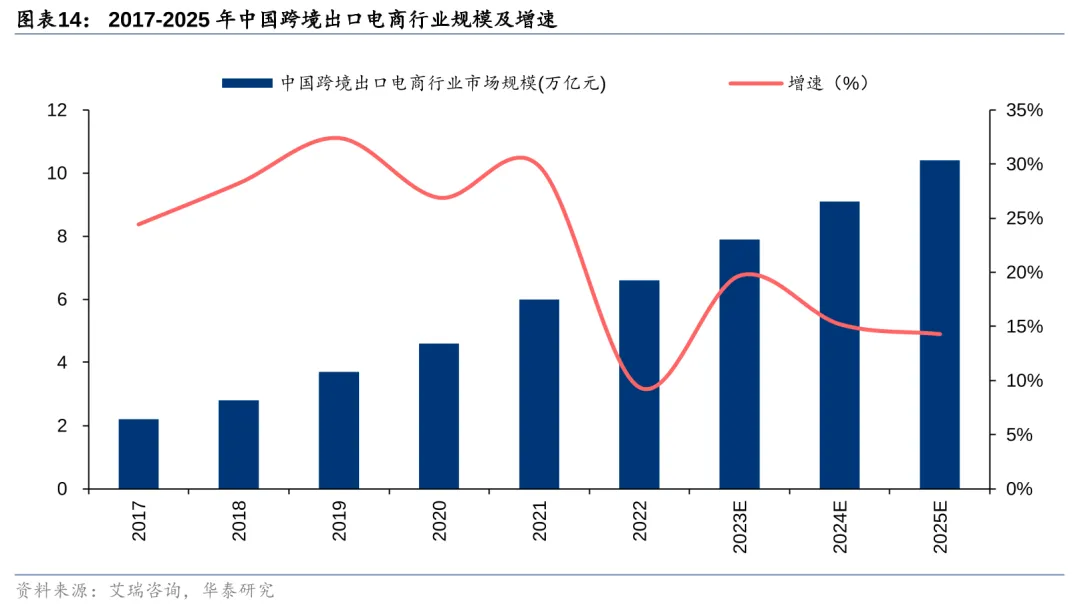

我国跨境电商步入高质量发展期,市场规模稳步扩张。对消费者而言,跨境电商相较于传统贸易-分销模式更具性价比、消费体验更优,同时跨境电商的兴起契合中国优质产能出海诉求,亦契合北美地区电商渗透率提升大势(疫情对世界各国消费端线上化起到推动作用)。据艾瑞咨询统计及预测,17-22年,我国跨境电商行业规模从2.2万亿增长至6.6万亿元,CAGR达24.6%,预计2023年规模达7.9万亿,到2025年则有望达到10.4万亿。

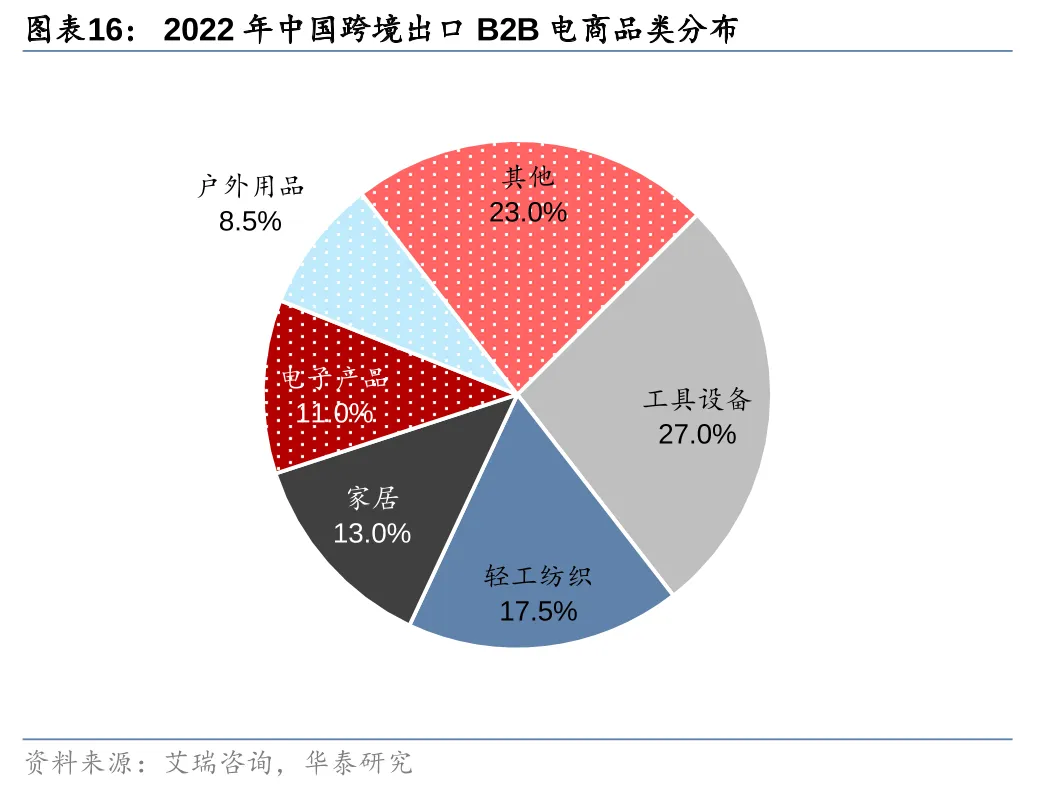

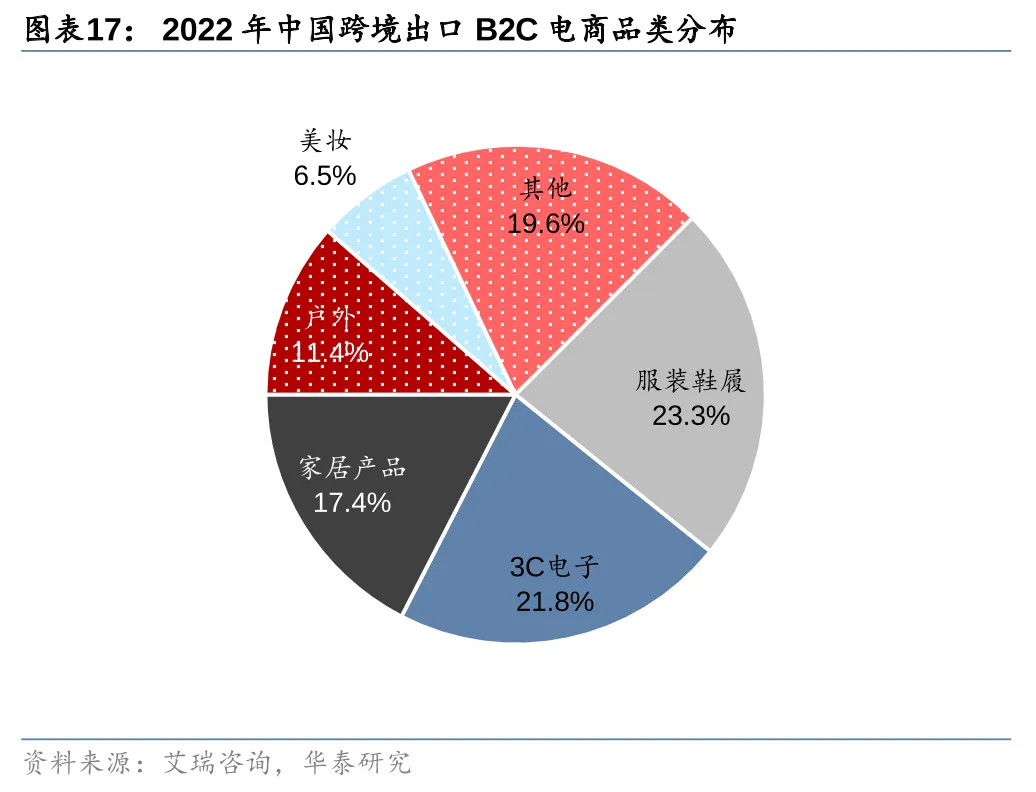

分品类看,轻纺类目为跨境电商出口优势品种,且逐步走向品牌出海。轻工纺服等产业凭借优异的制造能力、规模效应及产业链配套能力,已然成为跨境电商出海的主力品种。根据艾瑞咨询统计,2022年中国跨境出口B2C电商品类中,服装鞋履/3C电子/家居/户外用品分别贡献出口额的23.3%/21.8%/17.4%/11.4%,位列前四;B2B电商品类中,工具设备/轻工纺织/家居/电子产品分别贡献出口额的27.0%/17.5%/13.0%/11.0%,位列前四;可见纺服/家居/户外等泛轻工品种为我国跨境电商出口的主要类目。出口本就是我国广大轻工纺服企业重要创收来源,多年生产运营经验为这些品类通过跨境电商出海提供了良好的产业基础,未来有望继续保持优势。此外,受到平台规则和产业成熟度等多重因素影响,跨境出口卖家从早年以白牌、低附加值产品为主逐步向品牌化、高附加值的产品进行探索,艾瑞咨询预计到2025年B2C和B2B品牌化率将分别达到20-30%和13-20%(22年分别约为15%/10%),从商品出海逐步迈向品牌出海是大势所趋。

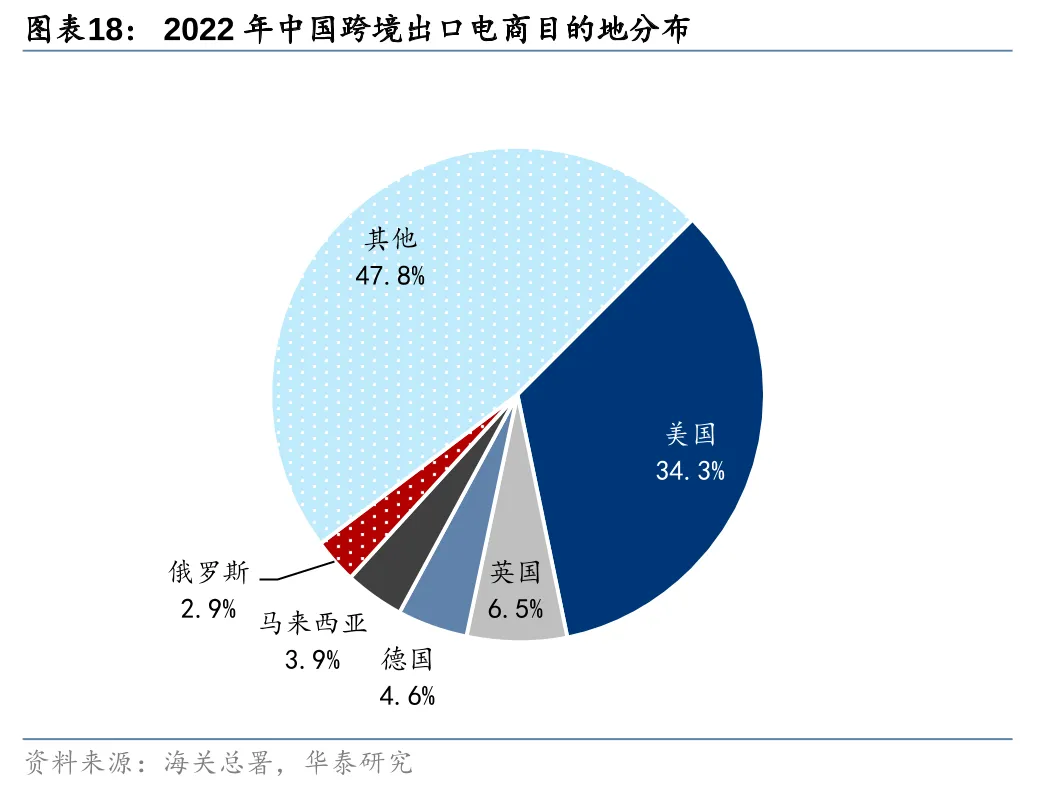

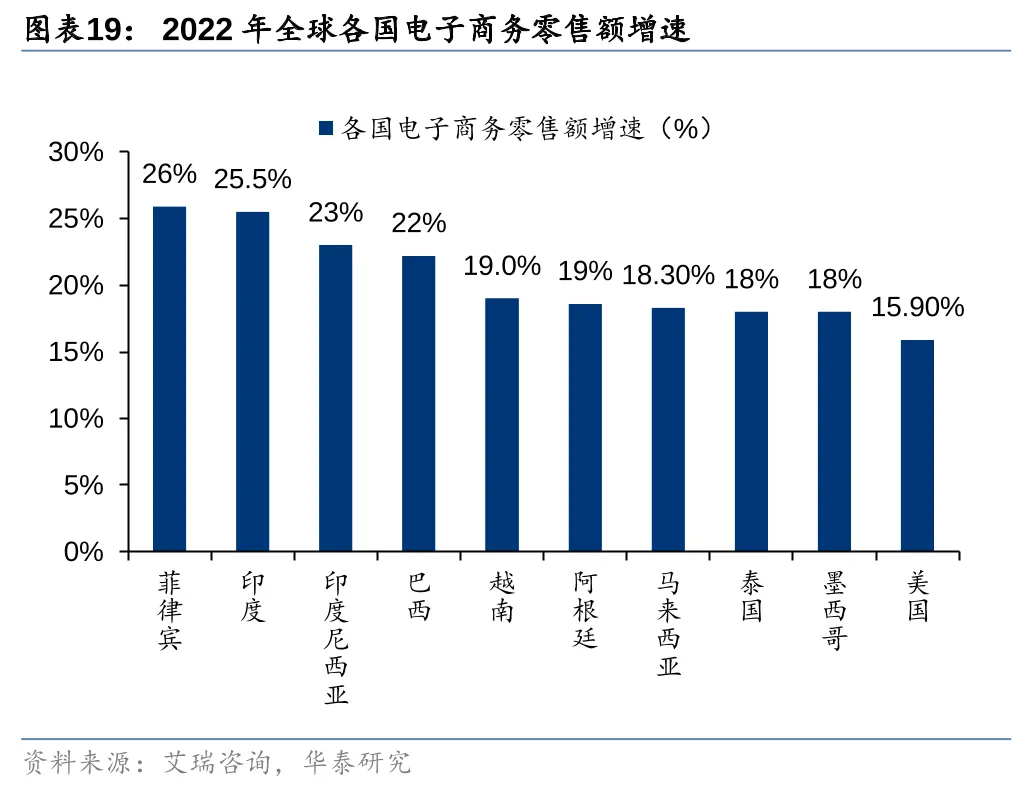

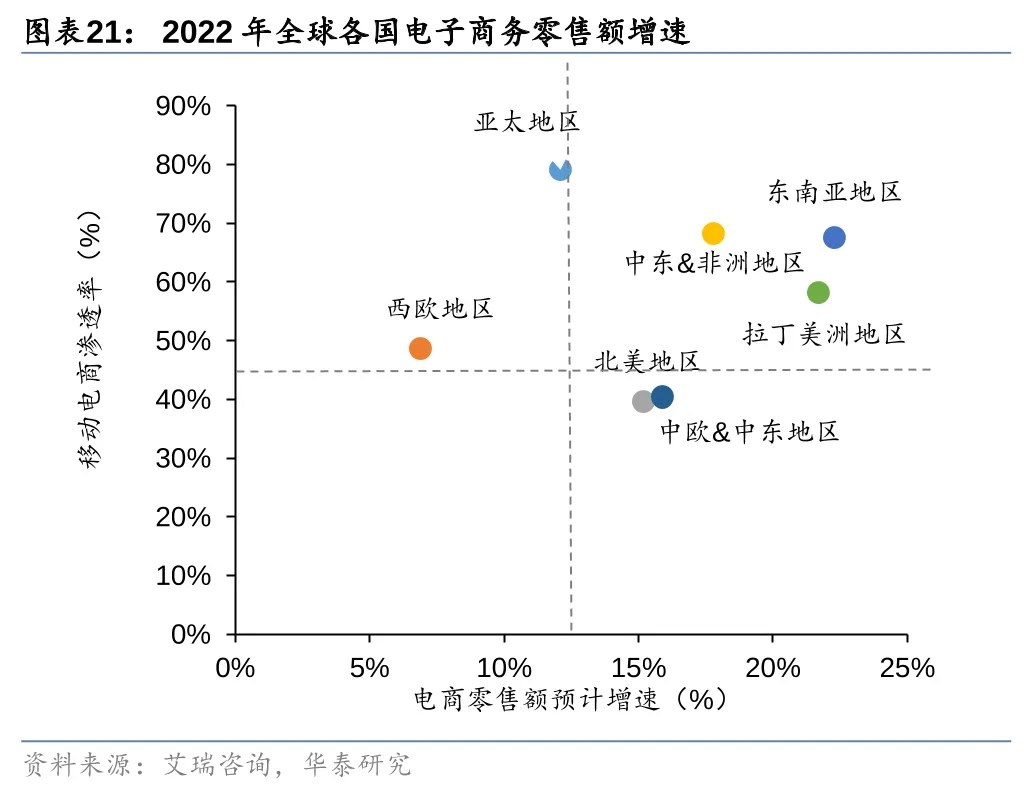

分区域看,欧美为主要贸易市场,东南亚快速崛起。据海关总署及艾瑞咨询数据,美国为我国跨境出口电商第一大贸易国,2022年出口份额占到34.3%,其后分别为英国(6.5%)、德国(4.6%),可见欧美等成熟市场仍为我国跨境电商企业的主要目标市场。此外,新兴市场逐步成为跨境卖家新一轮的“掘金点”,菲律宾、印尼、越南、马来西亚、泰国等东南亚国家电商发展迅猛,2022年全球各国电商零售额增速前十位中,东南亚国家占有5席,得天独厚的区位优势+电商蓬勃发展的市场环境为我国跨境电商企业进军东南亚市场提供条件,东南亚市场的重要意义正逐步凸显,未来市场贡献有望进一步提升。

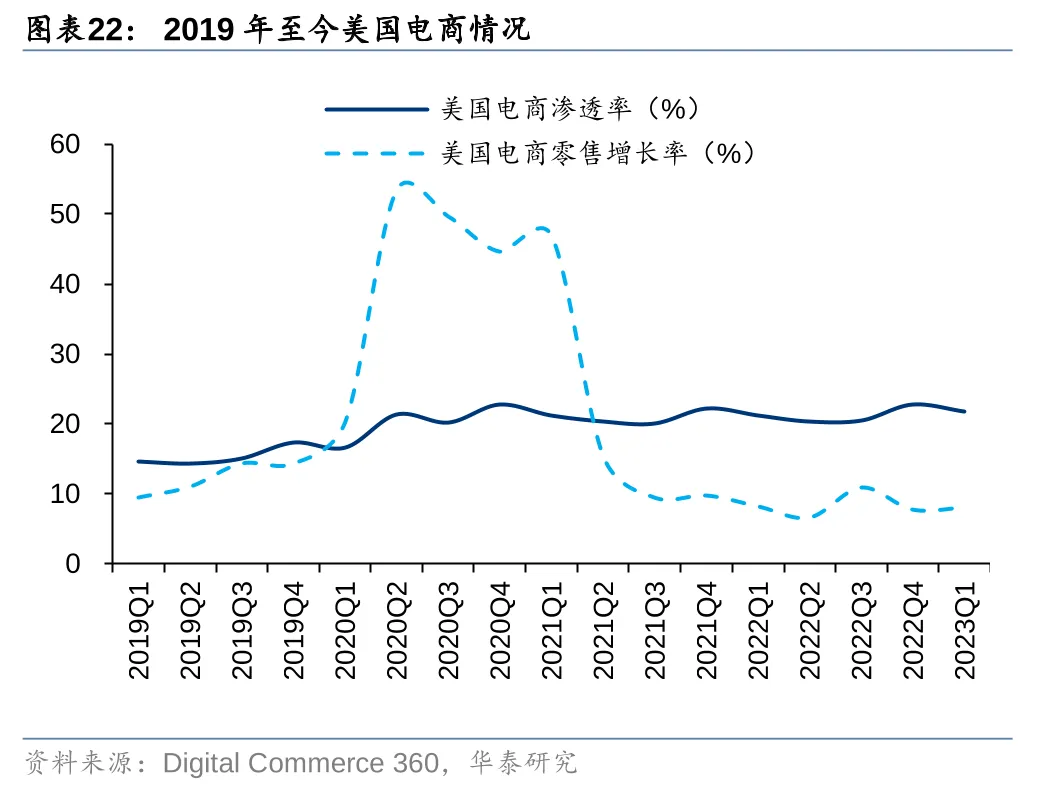

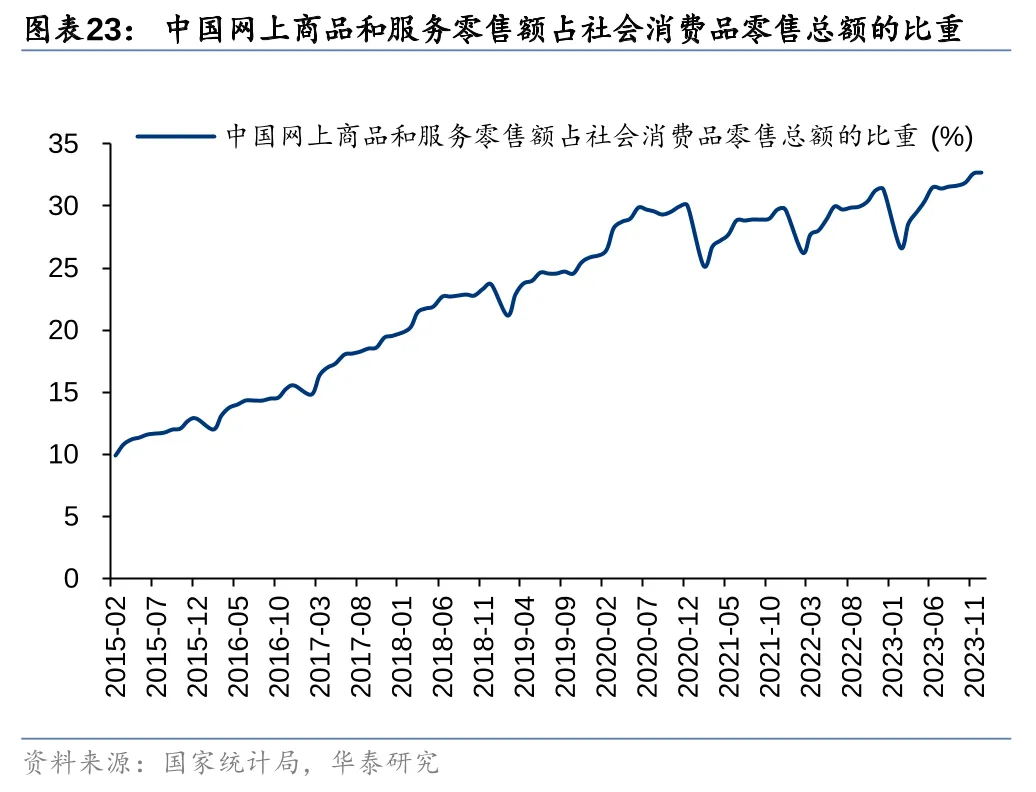

全球电商渗透率稳步提升,欧美&东南亚电商市场前景仍然可期。据eMarketer数据,2017-2022年,全球电商零售额从2.4万亿美元增长至5.5万亿美元,电商渗透率从10.4%提升至20.3%,渗透率稳步提升。以美国市场为例,美国商务部&eMarketer数据显示,2018-2023年美国电商规模从0.5万亿美元增长至1.1万亿美元,CAGR达到17.4%,US. Department of Commerce data数据显示美国电商渗透率已在23Q1达到21.7%(据统计局数据,2023年我国网上商品及服务零售额占总社零的32.72%)。伴随需求端线上消费习惯的养成、供给端商品及仓储物流等基础设施的不断完善升级,海外市场电商渗透率仍有望提升,尤其欧美&东南亚等区域电商市场前景可期,为我国轻纺领域跨境电商企业提供良好发展契机,我们长期看好中国优质产能+品牌出海能力。

四、家居出口链梳理:收入步入改善,后续关注运价&汇率变化

我们对沪深两市SW2021行业分类下,归属于轻工制造-家居用品行业的65家公司进行梳理,筛选其中2022年境外收入占比超过40%的公司,共得到27家家居出口链企业。从行业分布看,家居出口企业主要分布于沙发/寝具/卫浴/地板/办公/户外/保温杯等赛道,我们对家居出口链企业收入及利润表现进行汇总分析。

收入端:23Q2/Q3起单季收入增速步入改善

从上市公司收入表现看,23Q2/Q3起单季收入增速已陆续转正。受22年起的海外加息、需求走弱、渠道库存高位影响,我国家居出口需求逐步走弱,绝大部家居出口上市企业在22Q1-23Q1经历过收入下滑;但进入23Q2,伴随客户渠道库存消化&上市企业作为行业龙头在产品推新、区域/渠道/客户资源开发上更为积极主动,绝大部分企业单季收入增速开始在23Q2起步入改善。

细分赛道具体公司表现,请见研报原文。

综上所述,家居出口类企业普遍在23Q2/Q3迎来收入改善(增速转正、跌幅收窄等),展望后续,考虑到:1)海外渠道库存去化下补库需求崛起;2)降息及地产复苏预期演绎下消费需求回暖;3)22-23年低基数影响,我们对24年家居出口链收入改善保持乐观。

利润端:原料价格预计影响不大,关注运价&汇率走势

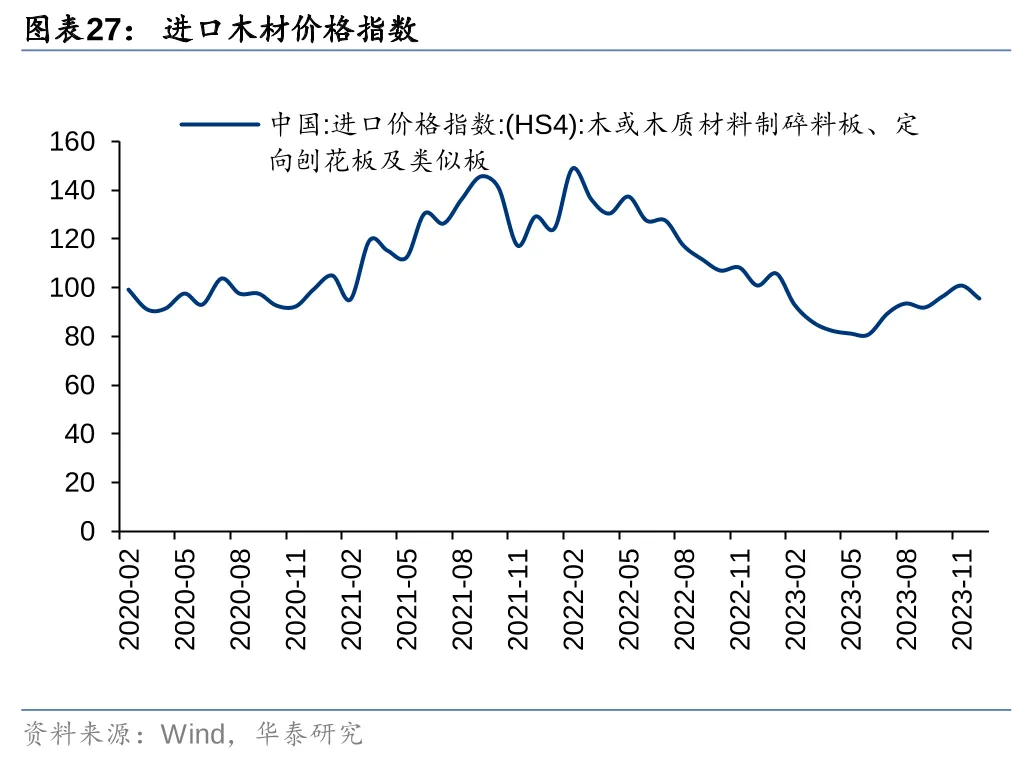

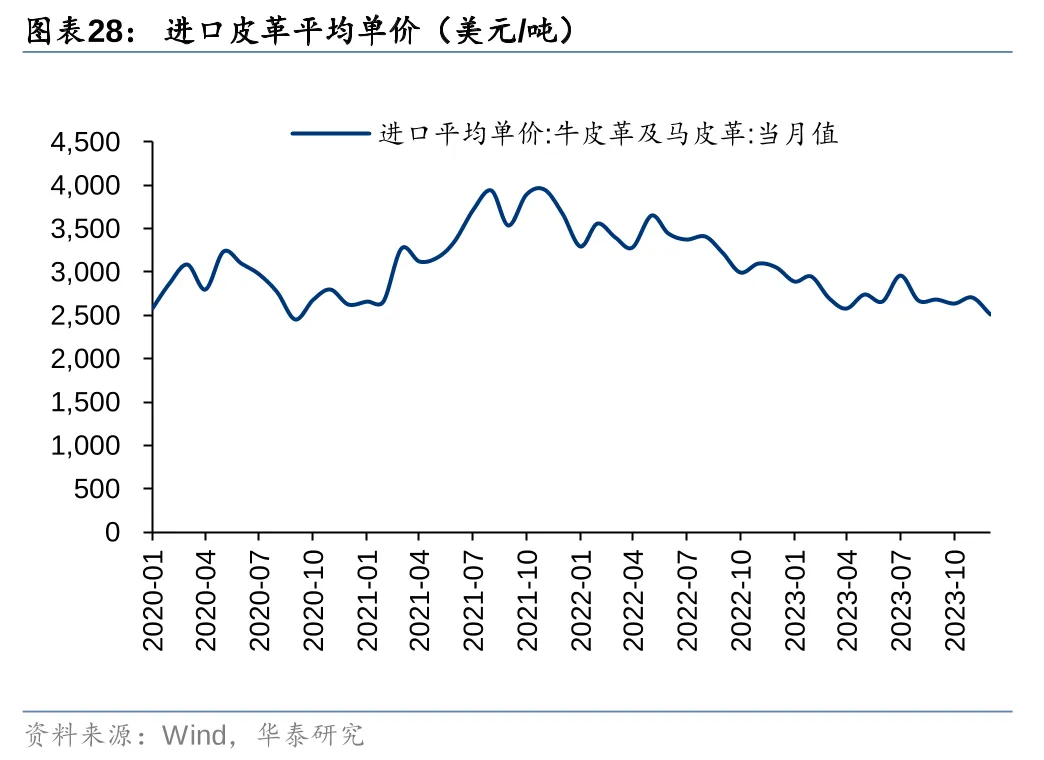

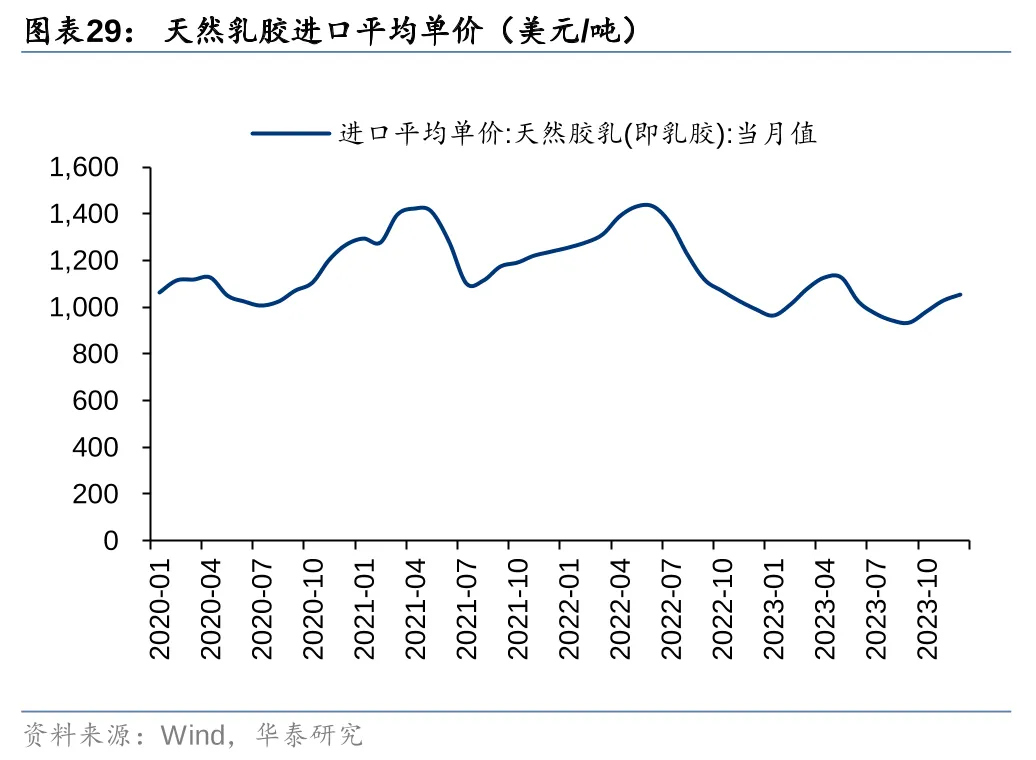

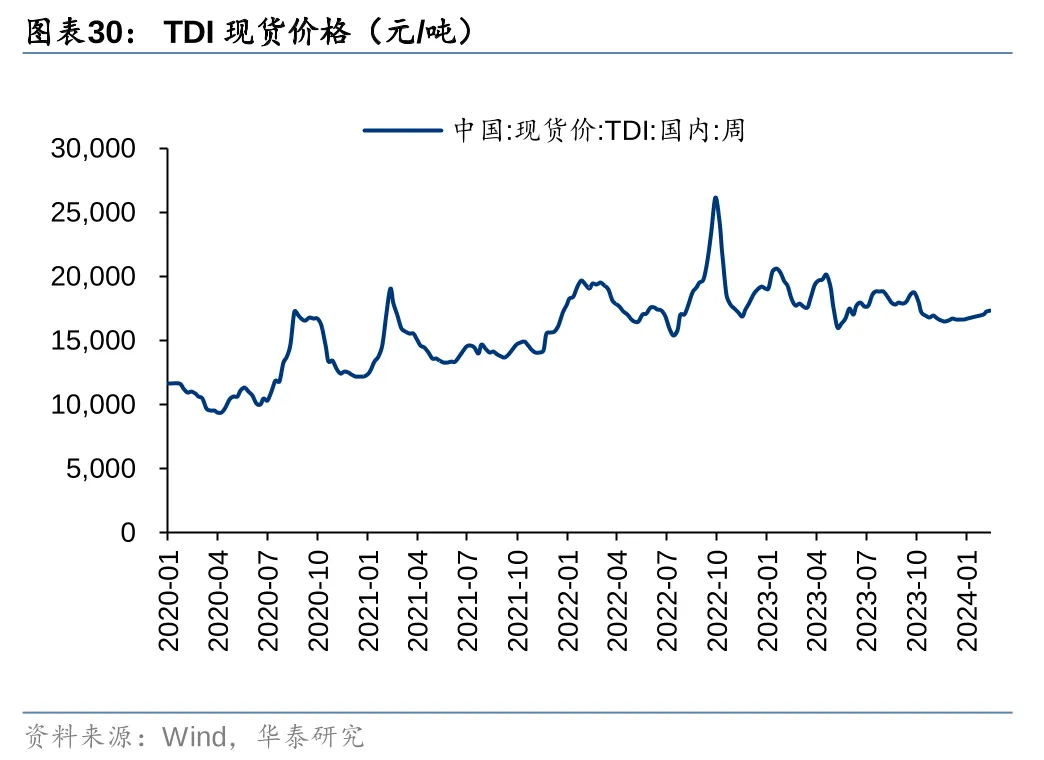

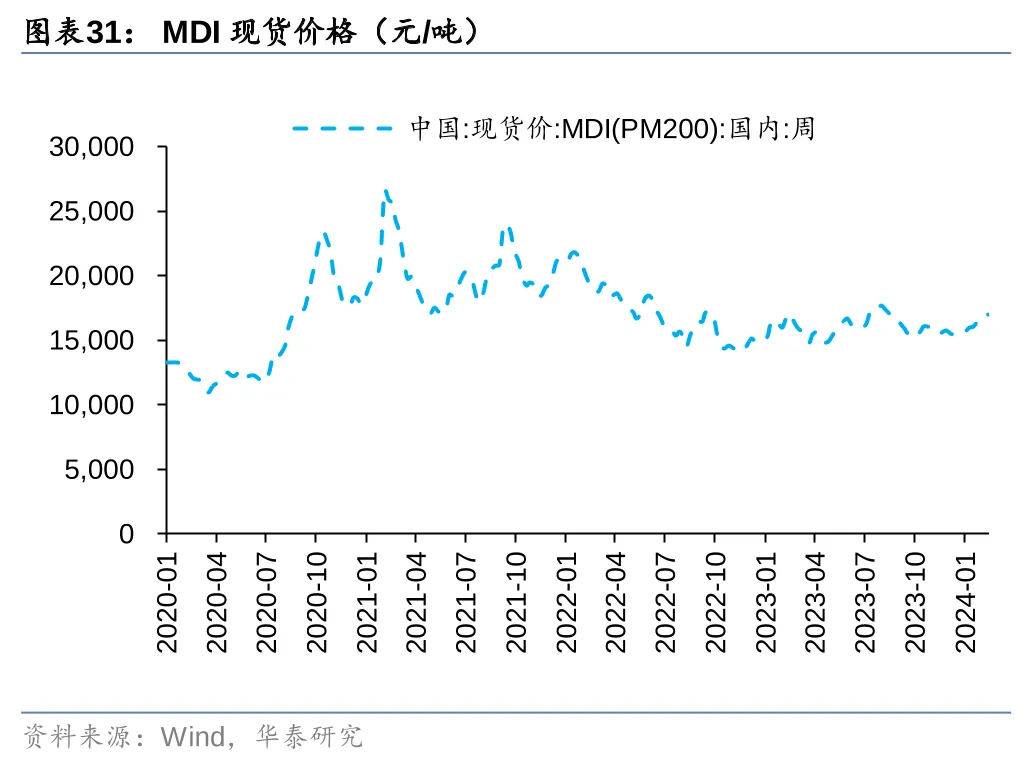

23年家居原材料价格普遍有所回落,预计24年原料成本端扰动不大。家居出口成本结构中直接材料占比较高,且多为成品家居企业,主要原材料为钢材、木材、面料、化学物等。2023年成品家居主要原材料价格普遍有所回落,据Wind数据,2023年综合钢价指数均值/进口木材价格指数均值/进口皮革均价/TDI现货均价/MDI现货均价/进口乳胶均价分别同比-9.33%/-25.76%/-17.94%/-0.93%/-8.30%/-17.75%,原材料价格下行有望抬升家居出口企业毛利率。经过20-21年家居原材料上涨周期,22-23年家居主要原材料价格逐步回落至正常水位,我们认为在国内需求复苏偏弱的背景下,主要原材料价格以窄幅波动为主,较难大幅攀升至20-21年间高位,预计24年原料成本对家居出口企业利润表现扰动不大。

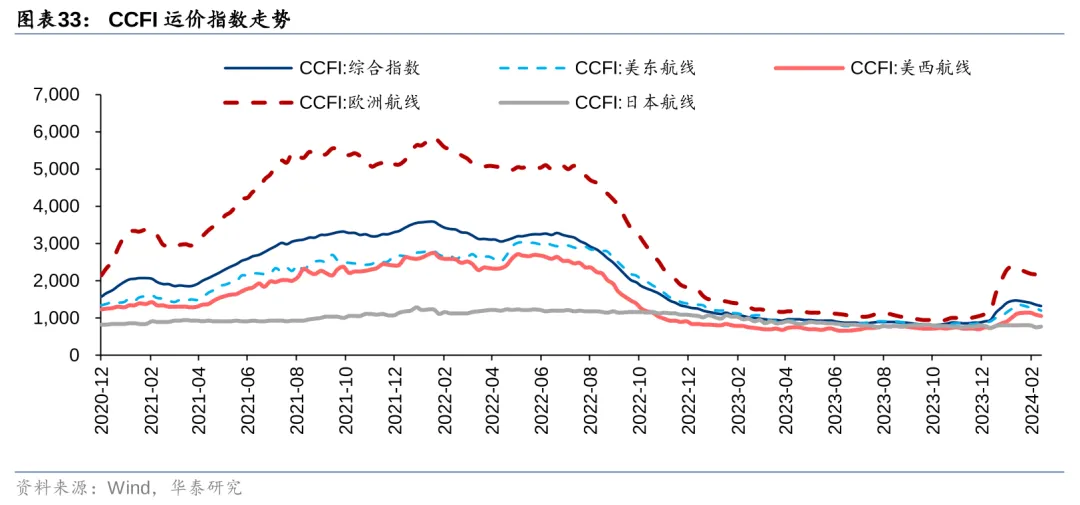

运费端,23年海运运价回落低位,近期略有波动,关注后续运价走势。海运费上涨对家居出口企业的影响路径包括:1)对制造出海的代工企业而言,主要采用FOB的贸易模式,海运费主要由客户端承担,但若运费大幅上行(例如20-21年全球公共卫生事件导致海运费大涨),客户可能要求调价以分担运费压力,进而影响到出口企业收入及利润;2)对品牌出海企业而言,公司直接面向终端消费者,海运费需要自行承担,若海运费大幅上行,对品牌出海模式为主的出口企业影响较大;3)部分出口企业在海外设有工厂,向海外工厂运输原材料及中间产品的运输成本需要自担。据Wind数据,23年中国出口集装箱平均运价指数同比下降66.4%至937.29,其中美东、美西、欧洲、日本航线平均运价指数分别同比下降63.0%/65.5%/74.2%/26.7%;但值得关注的是,24年以来,受红海事件影响,美东/美西/欧洲航线运价环比又有所波动,但仍明显低于21-22年间高位,我们认为短期影响有限,后续需关注运价走势情况。

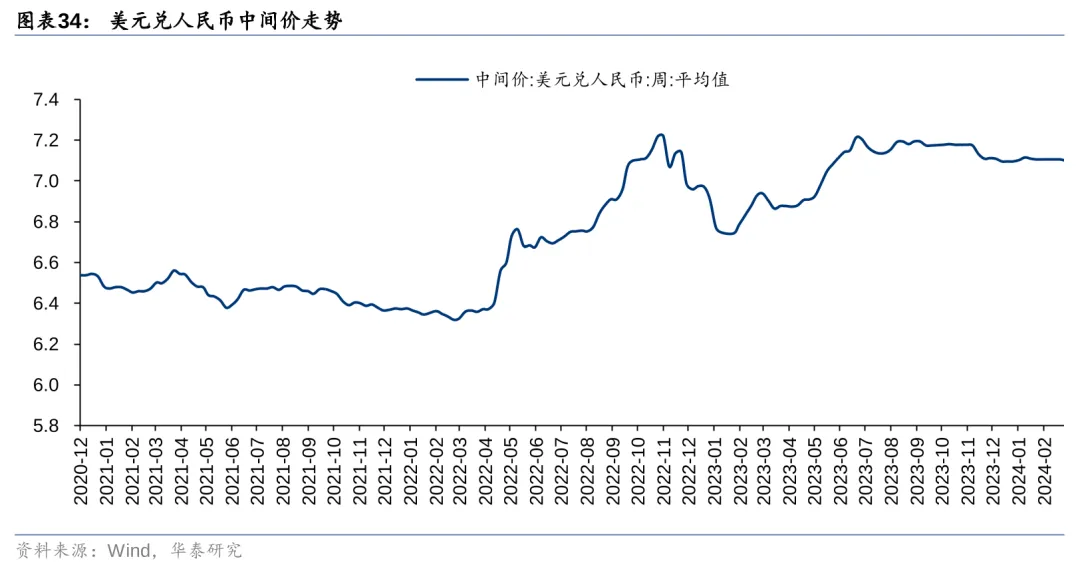

汇率方面,人民币汇率波动对家居出口企业的影响路径为:1)财务层面看,出口业务收入端一般以外币结算,而成本端普遍以人民币结算,人民币升值将导致收入确认减少/毛利润减少,同时,人民币升值下,外币计价的资产或负债项目在期末确认汇兑损失增加或收益减少,也将对净利润产生影响;2)业务层面看,人民币升值相当于增强外币在华购买力,对出口产业链竞争力也有一定影响。其中,汇兑损益的影响在报表端更为直观,据Wind数据,我们统计2020-2023H1家居出口企业汇兑损益情况可知,2020-2021年人民币升值周期内,家居出口企业普遍录得汇兑损失,汇兑损失对27家出口企业利润率的平均拖累分别为1.59/0.41pct,而2022-2023H1人民币贬值周期内,家居出口企业普遍录得汇兑收益,对利润率的平均拉动分别为1.92/1.41pct。

当前汇率仍处相对高位,关注后续汇率表现。美国是我国重要家居出口对象,国内大部分家居外贸业务以美元为主要结算货币,美元兑人民币汇率波动对家居出口企业影响较大。据Wind数据,23年美元兑人民币整体升值(23年平均汇率7.04,vs22年平均汇率6.71),利好出口企业盈利能力提升(毛利率修复、汇兑损失减少或收益增加)。展望24年,根据华泰宏观团队2023年11月5日发布的报告《结构调整持续,增长行稳致远》预测,2024年美元指数预计维持高位震荡,据此我们预计24年汇率端对出口企业影响有限。具体来看:1)考虑到23H1美元兑人民币平均汇率6.92,基数较低,当前汇率仍处7.10高位(截至3.10)且美联储尚未开启降息,对出口企业利润端影响有限;2)23H2美元兑人民币平均汇率7.16,整体已处于高位,24H2需关注汇率进一步走势。

*免责声明:以上报告均为本网站通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

数字化转型网企业出海专题包含哪些内容

数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含:

1、企业出海、全球化外脑支持:100+企业出海、全球化相关专家、100+企业出海、全球化实践者、1000+相关资料

2、企业出海、全球化研习社:与出海、全球化相关的专家、实践者共同探讨相关问题,推动企业全球化发展! 数字化转型网(www.szhzxw.cn)

3、典型案例参考:与数字化转型网企业出海、全球化研习社社员一起学习典型案例,共探企业全球化发展!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于华泰睿思,作者:陈慎 刘思奇;编辑/翻译:数字化转型网默然。