数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。点击图片或扫描图片二维码,加入数字化转型网企业出海研习社:

一、泡泡玛特:泛消费的另类风景

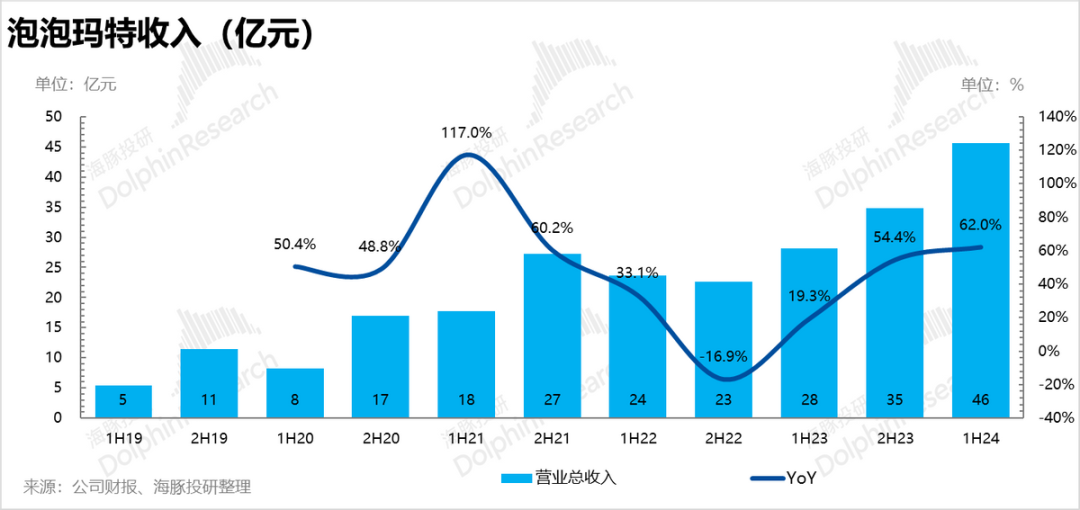

7月18日,泡泡玛特已经把炸裂的业绩给市场提前透露了——估计自己上半年“收入增长不低于55%,利润增长不低于90%”。

而实际上,上半年收入已经做到了45.6亿,同比增长62%。

至此疫情放开以来,泡泡玛特从不足20%,到50%+,再到60%+,利润增长弹性更是夸张。芝麻开花节节高,现在的泡泡玛特已经完全是找到了星辰大海而春风得意的状态。

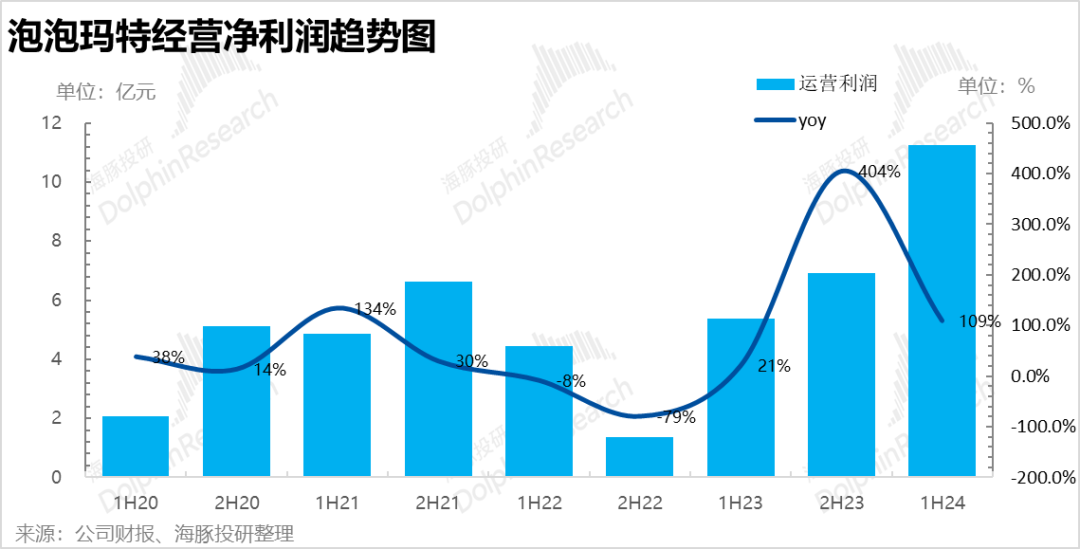

国内收入修复、海外大爆发,泡泡玛特的经营利润上半年实际增长了110%,比之前预告的90%还要更好一些。

二、潮玩竟然逆周期?

国内消费的低迷,通过京东和阿里的GMV,我们已经有了深切的感受。但泡泡玛特令人意外的是,它在国内这种大环境下竟然逆风而行。

上半年泡泡玛特内地收入32亿,同比增长了31%,看似是比去年下半年的40%+的增速放缓了,但因为整个去年因为是疫情放开后的第一年,单看数水分其实很大。

因此这次在正常的同比基数上做到31%的增长是实打实的强悍。而从渠道来看,线上是抖音翻倍,泡泡抽盒机和天猫店也都在正增长,其中天猫店同比增长了28%,但抖音销售额在绝对值上已经超过了原本的公域一哥天猫。

虽然线下增速稍逊色,但也有20%以上的增长,也就是说零售门店和机器人店同样毫不逊色,门店正常扩张(上半年净增11家零售店)的情况下,单店销售额同比环比都在走高。

在国内死气沉沉的大消费面前,似乎泡泡玛特完全走出了另类画风。而基于市场调研信息,今年上半年整体低迷的消费中,有一个非常有意思的现象:

年轻人不愿意生娃,因此母婴消费超级差,但母婴消费的跷跷板是,宠物消费异常好,而与宠物消费同向伴生的是潮玩消费也很好。

这一个现象的结果是,泡泡玛特这个看起来标准“可选”的消费类型,在这一波年轻人从婴儿到宠物的消费降级当中,反而走得异常逆周期。

三、泡泡玛特的星辰大海

在海豚君所关注的一众中国资产当中,可以说泡泡玛特可能才是真正找到了属于自己的星辰大海的那家公司:

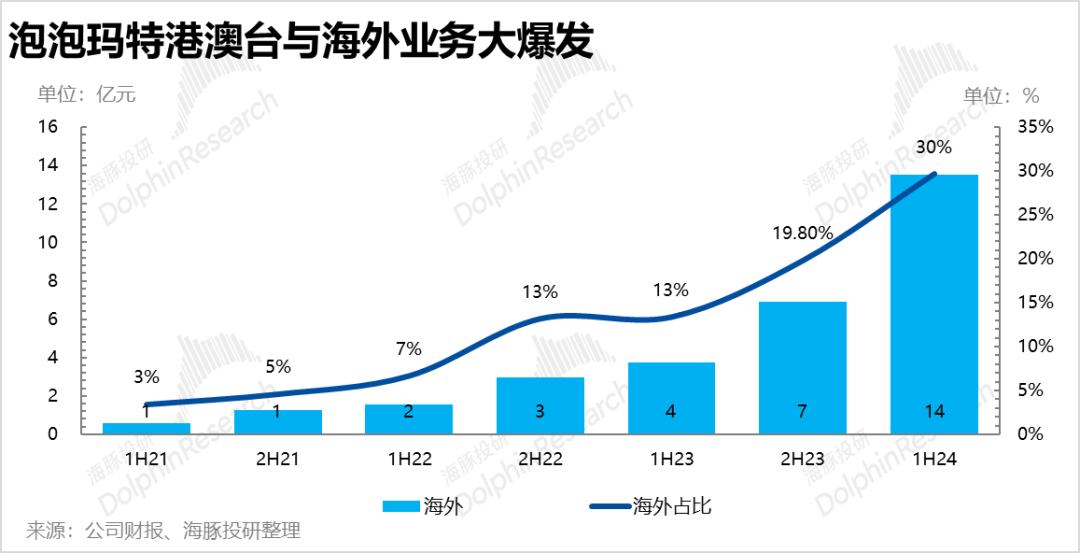

2022年泡泡玛特开始认真把眼光投向海外,2023年上半年才算开始铺了一点摊子,2023年下半年海外开始收获了,到了今年上半年,海外(含港澳台)的收入占比直接拉到了30%。13.5亿的收入体量、260%的同比增速,泡泡玛特算是彻底打响了海外市场。

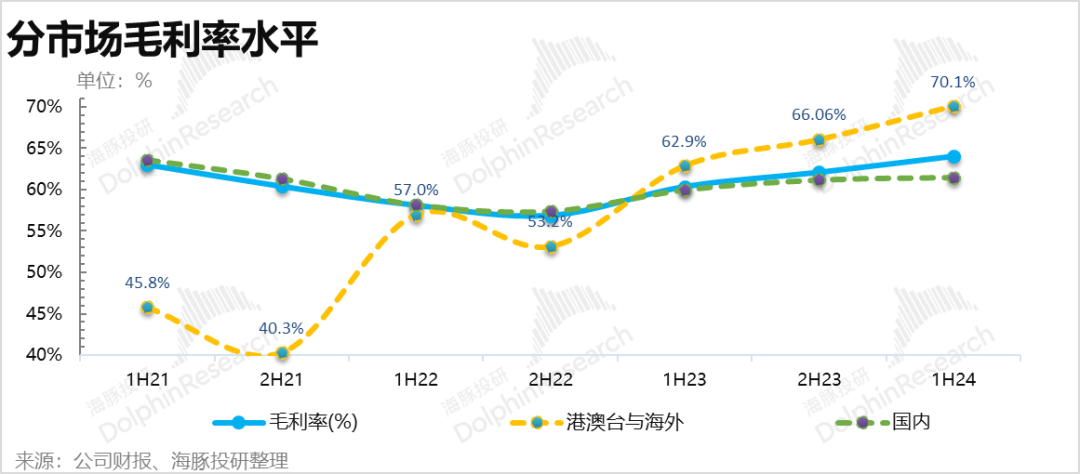

但更加令人激动的是,海外市场因为定价高,毛利率还更高:国内业务的毛利率也就是60%上下的水平,海外业务毛利率几乎比国内高出10个百分点!随着海外批发业务占比越走月低,海外业务毛利率站上72%,确定性非常高。

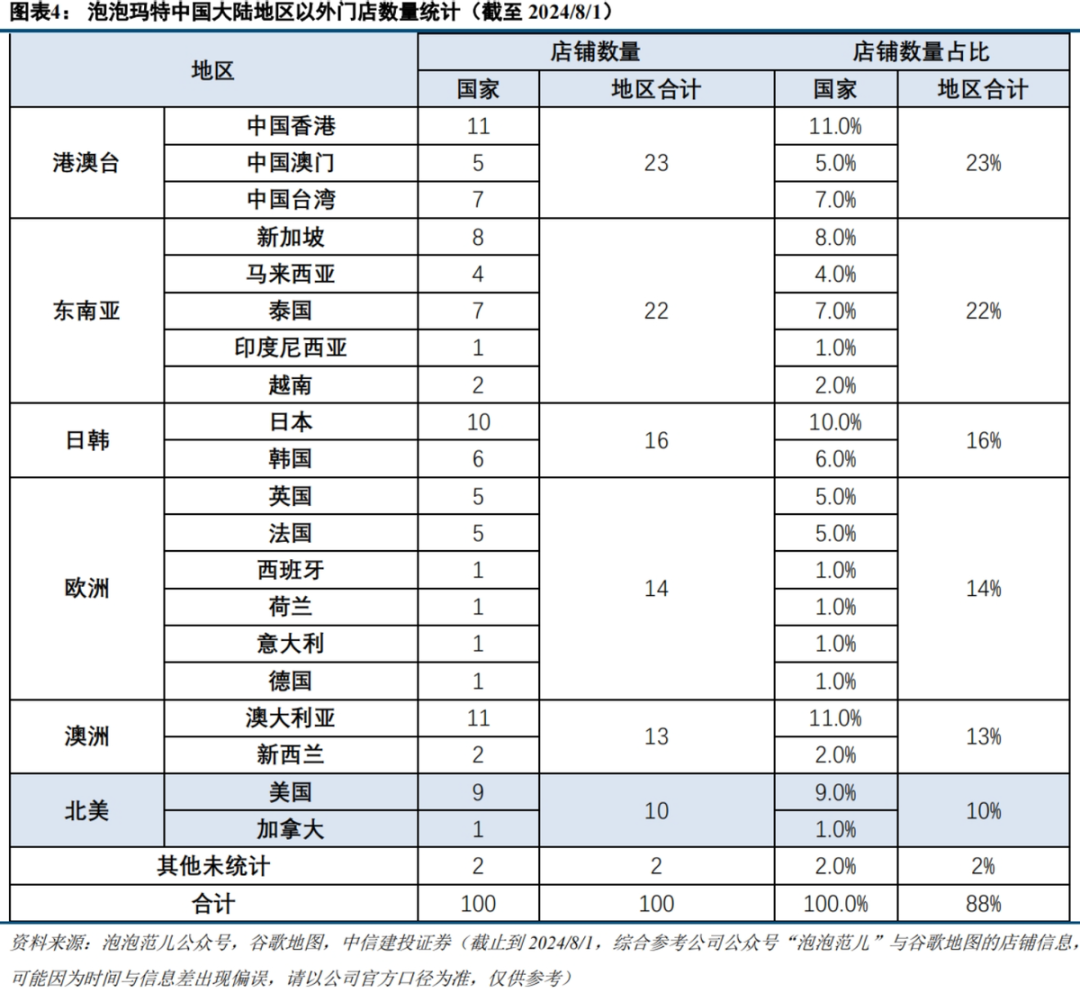

而海外从渠道上来看,目前自营门店才83家,而含合营加盟在内也才92家,海豚君算下来自营门店的单店收入上半年接近1100万元人民币,远远超过了不足400万的国内单店收入。这说明什么?很简单,海外开店空间还非常大!这在海豚君看来,才是此次财报的真正增量信息,说明海外还有大量市场空间有待挖掘。

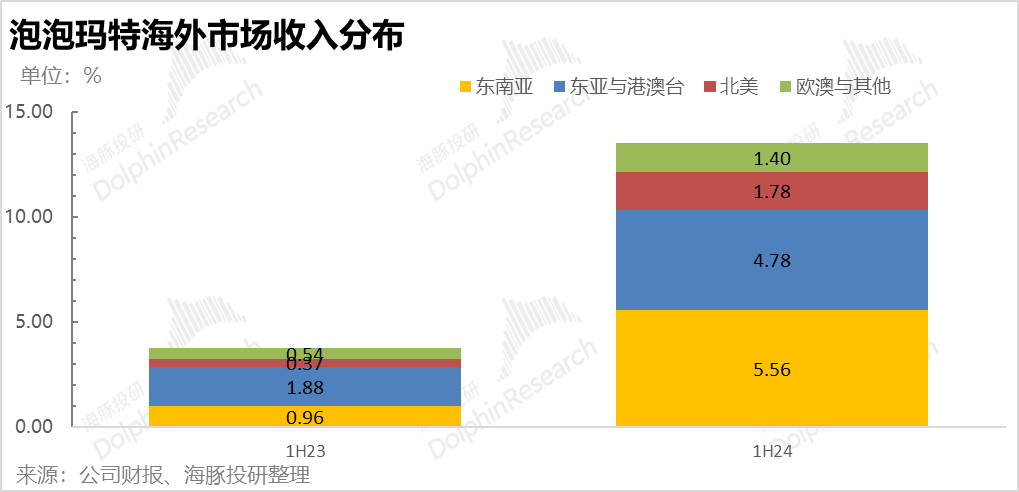

从海外的收入结构来看,上半年爆发的是东南亚市场,尤其是泰国较为火爆,其次是东亚和港澳台,很明显它还在享受东亚文化文化圈的红利。

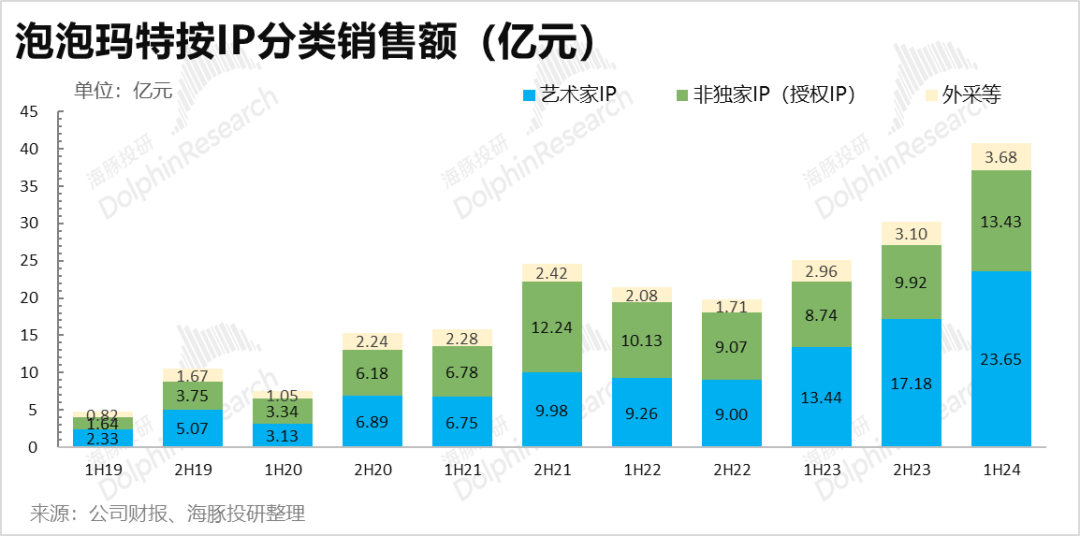

四、主力IP坐镇,小IP百花灿烂

泡泡玛特从IP的角度,主要分自有IP、独家和非独家,其中自有IP和独家IP是泡泡玛特的核心竞争力,上次的披露口径调整之后,把独家和自有IP统称为艺术家IP。通常这类IP的毛利率更高。

上半年的核心艺术家IP当中,除了顶梁柱的Molly、SkullPanda、the Monsters、Dimoo销售大放量,其中Molly更是达到了7.8亿,眼见要看齐10亿大关。

相对新生的IP如CRYBABY也已经做到了半年3.5亿的收入水平,此外小野也换了了新的生机,同比增速超100%。

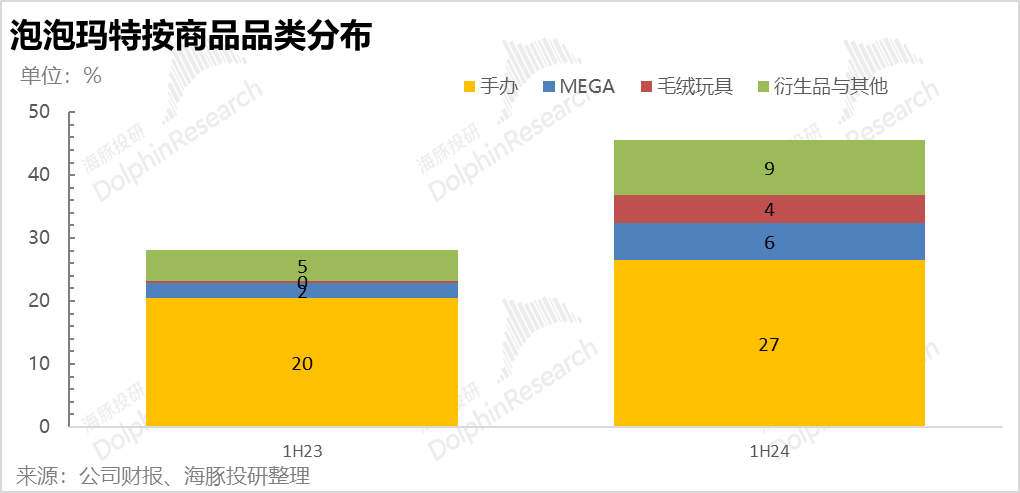

而且在品类上,现在泡泡玛特玩得花样也更多了。除了手办,海外市场大娃也很受欢迎,此外它还做了萌粒、毛绒公仔、卡牌,甚至积木等等,再加上线下的乐园体验,泡泡玛特似乎正在往更大的泛娱乐版图迈进。

今年上半年,它Labubu的毛绒公仔也开始起量,多品类增长的带动下,手办的收入占比已经从去年同期的70%+下降到了不足60%。

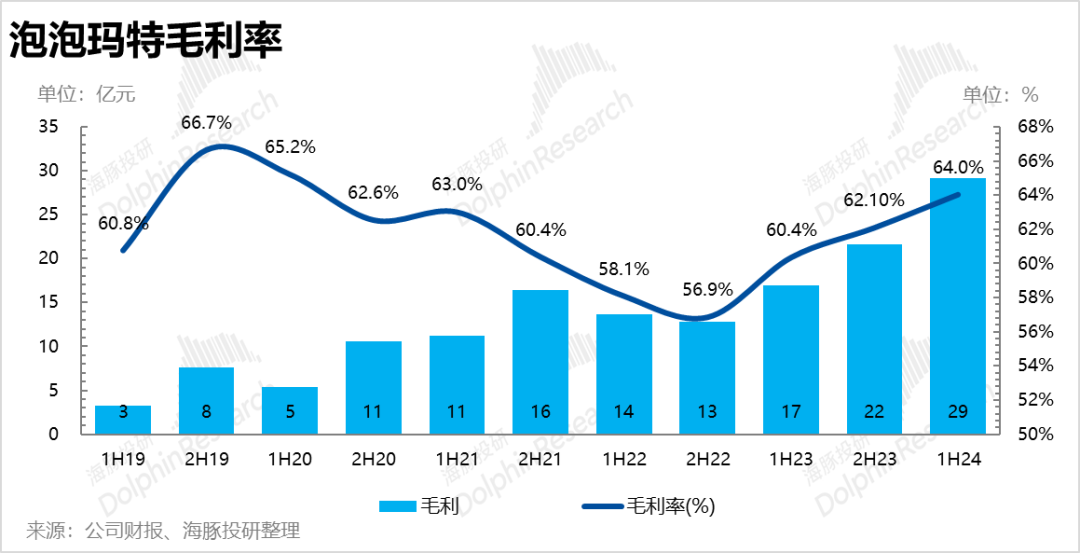

五、海外:从外到里的香

由于海外市场的毛利率更高,泡泡玛特上半年的毛利率几乎做到了四年新高,达到了64%。其中国内业务毛利率主要是因线上渠道毛利率小幅恢复,但整体相比去年下半年基本稳定并无提升。主要是海外市场毛利率,因为自营收入爆发,占比提升,而批发占比越来越少,毛利率已经飙到了70%。随着海外自营业务进一步壮大,毛利率走上72-73%,几乎是确定性的事情,因批发是之前没有重点做海外的遗留业务,只会越来越小。

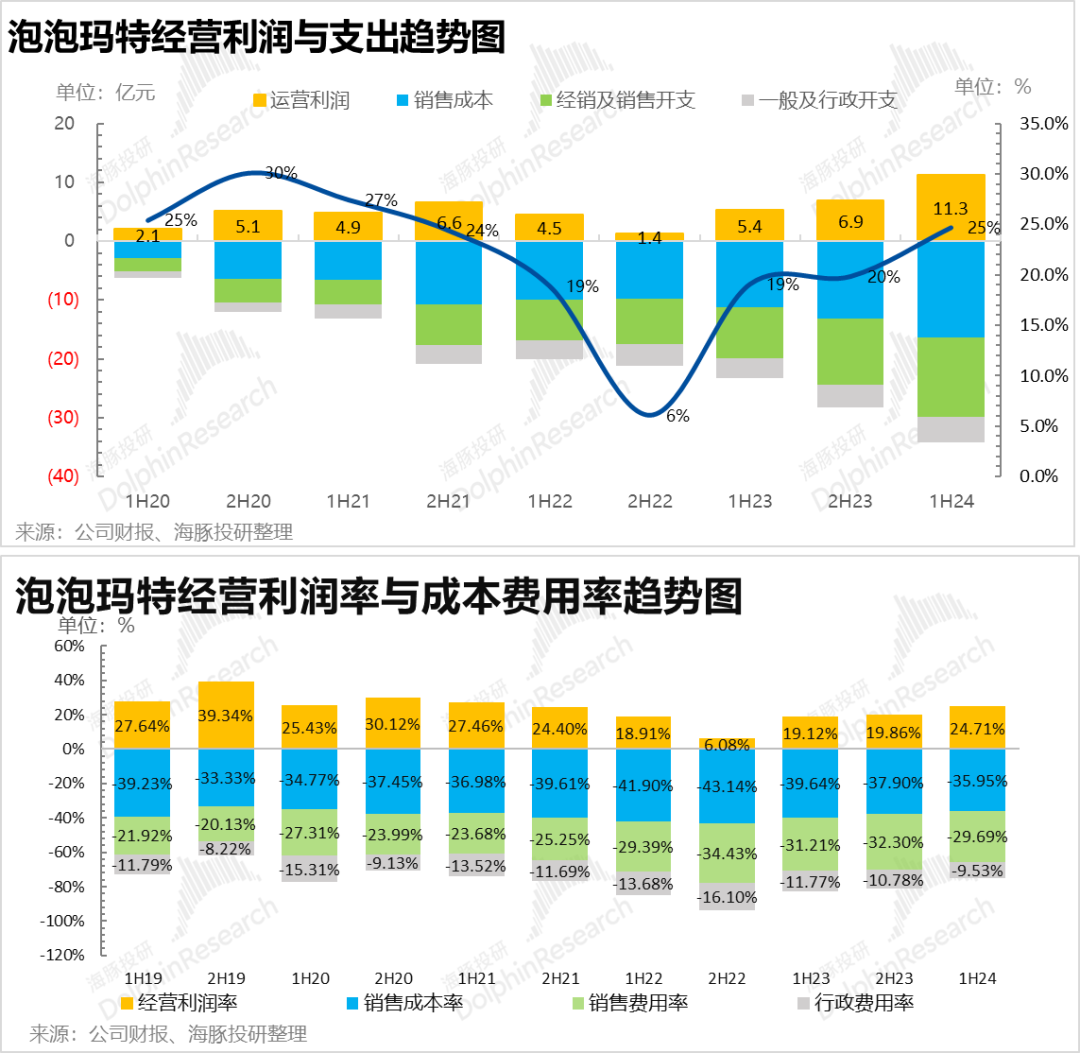

六、人员扩张克制,单店效益高,泡泡玛特利润更喜人

今年上半年从各项细分支出来看,泡泡玛特增长并不是用广告、砸人头、狂开店鸡出来的:

广告营销开支同比增长20%,相比收入的增长并不高,雇员开支同比也就增长了30%多,而且雇员从结构上来看,主要是销售人员的增加,行政和IP开发的人员并没明显增加,印证了海豚君所说——存量IP的海外在东亚文化中就能很好的复用,还不太需要太多本地化IP的额外投入。

从结果上看,就是收入高速增长的过程中,规模效应释放明显,存货等周转数据都比较健康,带动公司的经营利润做到了11亿,利润率高达25%。

声明:本文来自网络,版权归作者所有。文章内容仅代表作者独立观点,不代表数字化转型网立场,转载目的在于传递更多信息。如有侵权,请联系我们。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含哪些内容

数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含:

1、企业出海、全球化外脑支持:100+企业出海、全球化相关专家、100+企业出海、全球化实践者、1000+相关资料

2、企业出海、全球化研习社:与出海、全球化相关的专家、实践者共同探讨相关问题,推动企业全球化发展! 数字化转型网(www.szhzxw.cn)

3、典型案例参考:与数字化转型网企业出海、全球化研习社社员一起学习典型案例,共探企业全球化发展!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于网络;编辑/翻译:数字化转型网默然。