数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。点击图片或扫描图片二维码,加入数字化转型网企业出海研习社:

一、核心观点:三问美国零售高地,明确中国品牌出海之路

本文主要探讨三个问题:(1)美国IP商品零售的生意好坏,(2)中国品牌面对本土龙头的竞争优势,(3)其在美国市场的成长空间。通过这三个问题的探讨明确了中国品牌出海道路的可行性和成长性。

1、美国IP商品零售的生意好坏:是一门好生意,美国IP商品零售市场较大,而从供需角度看,美国本土品牌零售商较难满足版权方IP变现需求和用户的情感需求。中国品牌名创优品、泡泡玛特有望填补这一供给缺口。数字化转型网www.szhzxw.cn

2、中国品牌面对本土龙头的竞争优势:我们对比发现,美国本土龙头的ROE处于15%-25%的较高水平,但毛利率均低于35%,高通胀下服务成本增长,挤压了本土零售商利润空间。而中国品牌凭借中国供应链具备天然成本优势,在此基础上,(1)名创优品兼具高周转和高盈利,ROE表现突出;(2)泡泡玛特具备高毛利和独特性,发展潜力较大,具备出海美国的可行性。

3、中国品牌在美国市场的成长空间:(1)名创优品:IP战略下,美国已经成为海外市场增长的重要驱动力,我们参考Five Below的选址和门店规模,预计中期开店空间为1682家,美国中部具备较大发展空间,有望完成公司未来5年开店1000家+的目标;同时,店效提升叠加成本下降下,美国门店模型有望持续优化。(2)泡泡玛特:泡泡玛特在美国的线下布局仍处于早期阶段,但是已经显现发展潜力。现有零售店均位于核心大都市市中心的购物中心,对标乐高,中短期在美国具备75家零售店和110家机器人商店开店空间。

二、问题一:IP商品零售在美国是一门好生意吗?

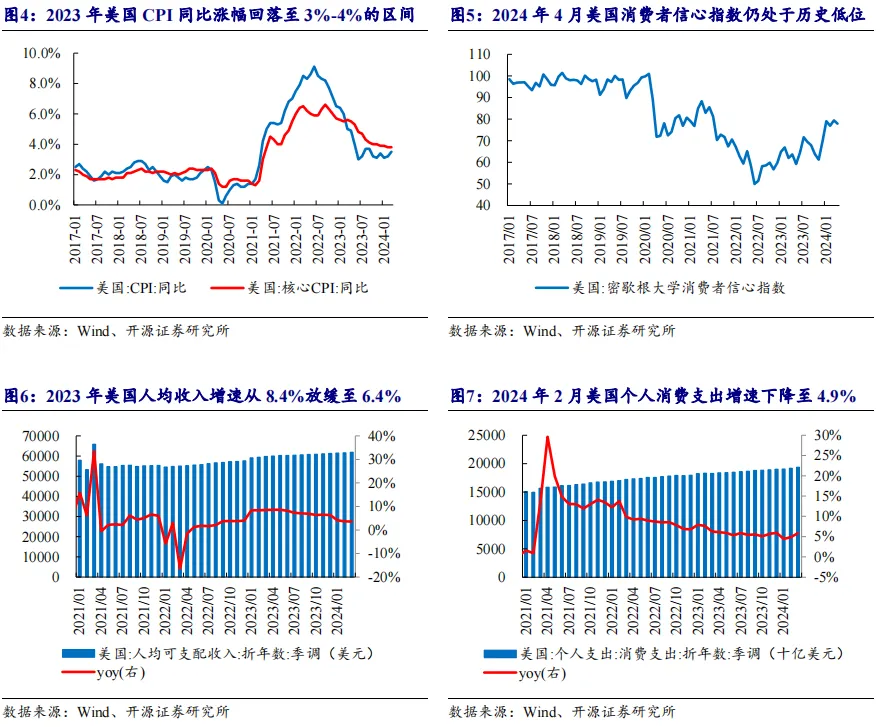

首先,IP商品零售在美国具备广阔的市场规模和充足的用户基础。IP产业发源于美国,发展百年间,美国IP全产业链的开发较为完善。2022年美国IP商品零售人均销售额3077元,相较于全球/英国/日本分别高出12.6/1.3/4.3倍。数字化转型网www.szhzxw.cn

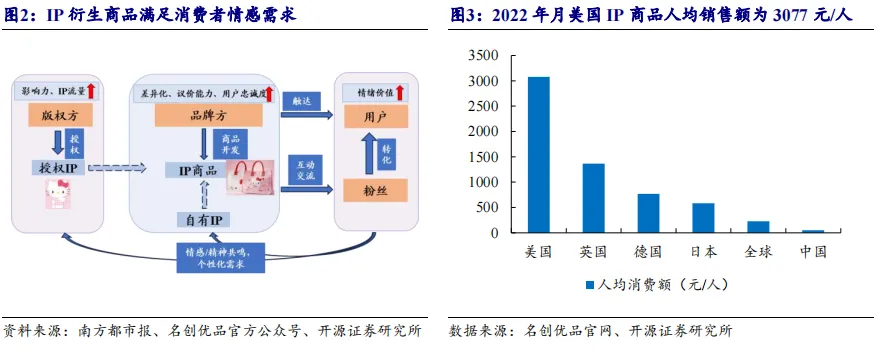

其次,从供需角度来看,IP商品零售的两大参与方版权方和用户对于IP衍生品的需求增长,然而美国却缺乏兼具性价比和情感需求的线下零售品牌。IP衍生商品参与方主要为版权方、品牌方、用户三部分,从需求端来看,在高通胀低信心的环境下,用户倾向小额可选,同时情感需求增长,而IP衍生商品能够满足消费者情感需求;而版权方拥有众多知名IP资源,也希望依靠IP战略驱动业绩增长并且增强粉丝联系。从供给端来看,美国能够满足性价比需求的生活百货零售商较多,且格局稳定集中,但是多以低价食品和刚需产品为主;玩具零售则多以线上销售为主,线下较少打造完整的IP消费场景以满足情感需求。综合来看,兼具性价比和情感需求的线下零售品牌较少。

2.1IP商品:IP产业发源于美国,IP衍生商品满足消费者情感需求

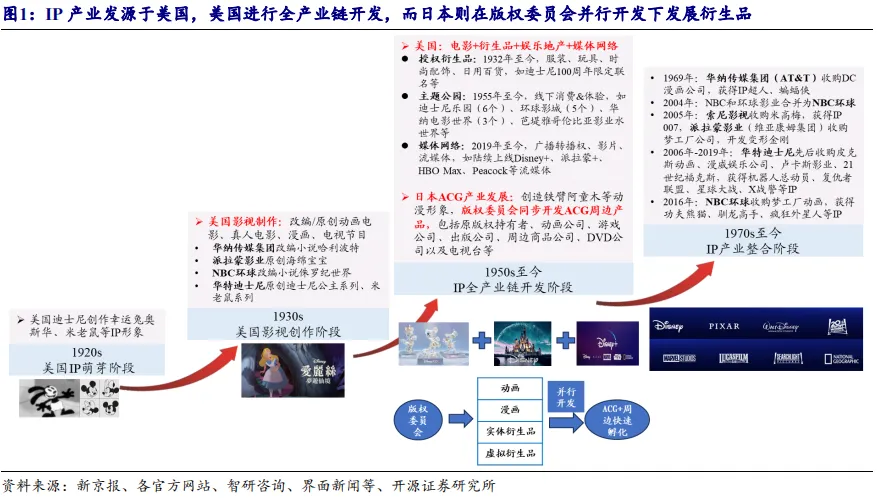

IP产业发源于美国,美国进行全产业链开发,而日本则在版权委员会并行开发下发展衍生品。(1)美国:IP产业发展历经百年,1920s诞生于迪士尼兄弟动画工作室,其先后创造出幸运兔奥斯华、米老鼠形象,后各影业集团开始影视创作,逐步开发全产业链,拓展成“电影+衍生品+娱乐地产+媒体网络”的全产业链IP开发,如华特迪士尼影业集团、华纳传媒集团、NBC全球集团等;1970s至今,行业各龙头整合其他公司并再次发挥其IP价值。(2)日本:1950s开始,ACG产业逐步发展,并通过版权委员会并行开发周边产品,授权模式独特且高效,实现IP的二次变现。

IP衍生商品满足消费者情感需求,美国IP商品零售市场广阔。粉丝与IP产生精神和情感的共鸣,而其IP衍生商品则能与粉丝更好地互动交流,满足其情感需求,从而提升购买意愿,将其转化为用户;品牌方则通过IP衍生商品销售,提升差异化和议价能力,同时随着更直接地触达用户进一步提升用户忠诚度。剔除游戏、电影、娱乐,2022年美国IP商品零售市场达1.02万亿,人均销售额3077元,相较于全球/英国/日本人均消费额分别高出12.6/1.3/4.3倍,IP产业在美国发展较为完善,具备广阔的IP商品零售市场规模和充足的用户基础。数字化转型网www.szhzxw.cn

2.2需求端:用户倾向小额可选&情感需求增长,版权方聚焦IP战略

2.2.1用户需求端:高通胀低信心下,小额可选占优&情感需求增长

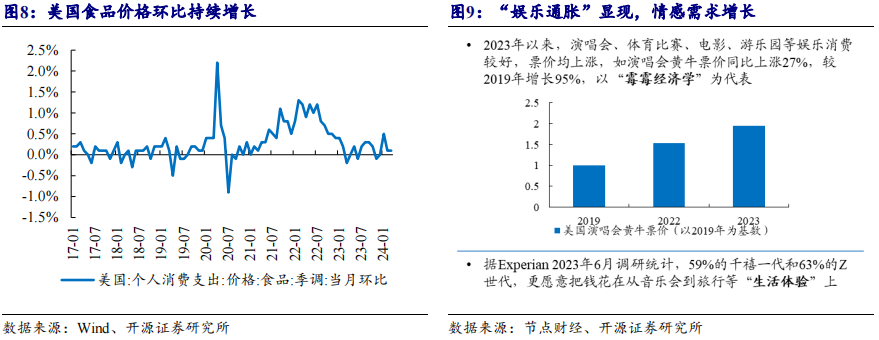

美国通胀水平仍处于较高水平,而消费者信心指数处于历史低位。2021年以来,美国CPI同比涨幅持续走高,2022年3月至9月连续7个月同比涨幅超过8%,维持在近40年高位,2023年CPI同比涨幅开始回落至3%-4%的区间,但仍处于较高水平。然而,2023年美国人均可支配收入增速从8.4%放缓至6.4%,2024年2月人均可支配收入季调折年数为6万美元,同比增长3.6%。通胀维持较高水平叠加收入增速放缓,2023年以来美国个人消费支出同比增速持续下降,从2023年1月的7.9%下降至2024年2月的4.9%,根据密歇根大学消费调查统计,2024年4月美国消费者信心指数为78,虽较2022年底部略有回升,但仍处于历史低位。

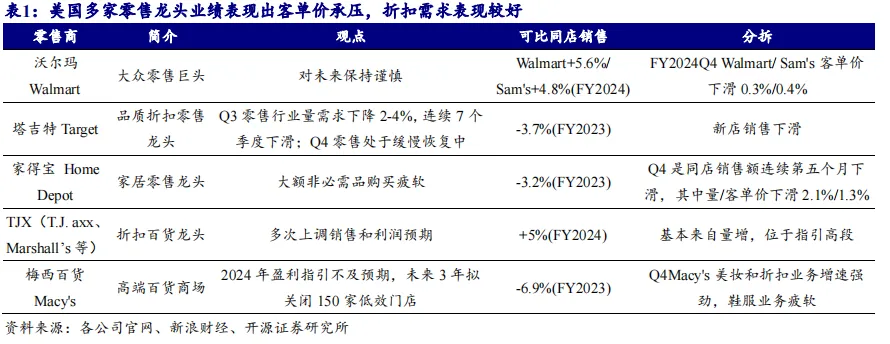

高通胀低信心下,小额可选占优&情感需求增长。居民追求情感和社交需求是长期持续的,不同时期会寻找不同的自我表达出口,在消费力相对承压的情况下,居民倾向小额可选,同时情感需求增长。(1)物质消费方面,生活必需品价格上涨挤压可选消费品支出占比,美国沃尔玛、家得宝等多家零售龙头业绩均表现出客单价下降现象,特别是大额和高端消费品需求,家得宝、梅西百货FY2023可比同店销售分别下滑3.2%/6.9%,而平价、折扣需求如沃尔玛、TJX FY2024可比同店销售分别增长5.6%/5%;(2)精神消费方面,“娱乐通胀”显现,以“霉霉经济学”为代表的娱乐消费相关票价均有上涨,消费者更愿意把钱花在音乐会、旅行等生活体验上。数字化转型网www.szhzxw.cn

2.2.2版权方需求端:各大品牌方发展IP战略,驱动业绩增长&增强粉丝联系

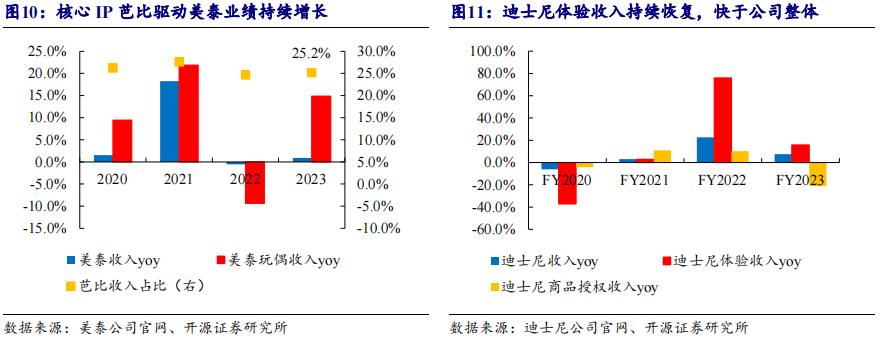

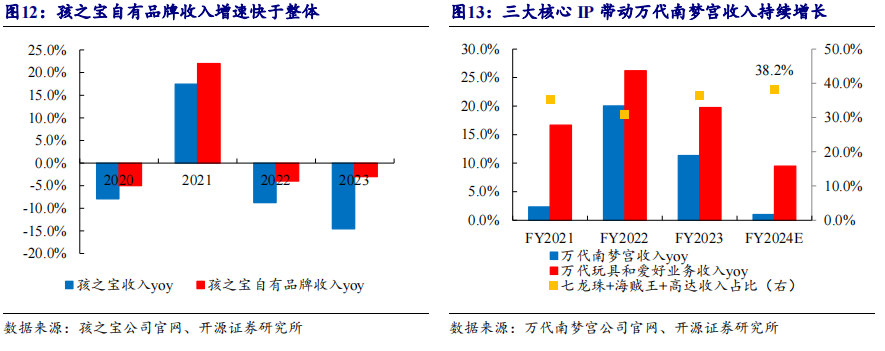

各大版权方发展IP战略,驱动业绩增长&增强粉丝联系。美泰、万代核心IP带动公司收入持续增长。(1)美泰:2023年收入同比增长1%,主要来自娃娃类产品同比增长15%,其中自有IP芭比/精灵高中分别贡献2%/6%的增长、合作IP迪士尼公主、冰雪奇缘系列产品贡献10%增长。2023Q1-Q2芭比收入同比下降41%、6%;2023年7月21日《芭比》电影上映后,2023Q3-Q4同比增长16%、27%,核心IP芭比(收入占比25%)驱动美泰业绩持续增长。(2)万代南梦宫:FY2024收入预计同比增长1%,主要来自玩具和爱好业务预计同比增长9.5%,其中海贼王预计同比增长24%,核心IP海贼王、七龙珠、高达驱动万代业绩持续增长。迪士尼、孩之宝聚焦IP授权业务,带动消费体验并增强粉丝联系。(1)迪士尼:FY2023体验收入同比增长16%,快于公司整体增速,其中中国区授权消费品业绩同比双位数增长,毛绒玩具销售FY2021-2023复合增速50%,公司通过IP授权带动消费体验并增强粉丝联系。(2)孩之宝:2020-2023年自有品牌收入增速均快于整体,2023年变形金刚收入同比增长25%,自有IP具备粉丝基础;蓝图2.0规划将IP授权业务作为重要部分,通过拓展合作方组合来拓展品牌授权规模,并围绕品牌建立粉丝社区和情感连接。

2.3供给端:生活百货折扣零售格局稳定,IP商品零售仍是星辰大海

2.3.1生活百货折扣零售市场:折扣零售格局稳定且集中,以低价食品和刚需为主

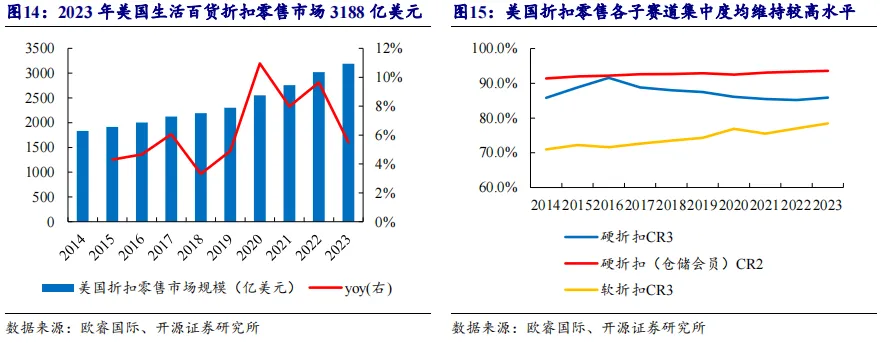

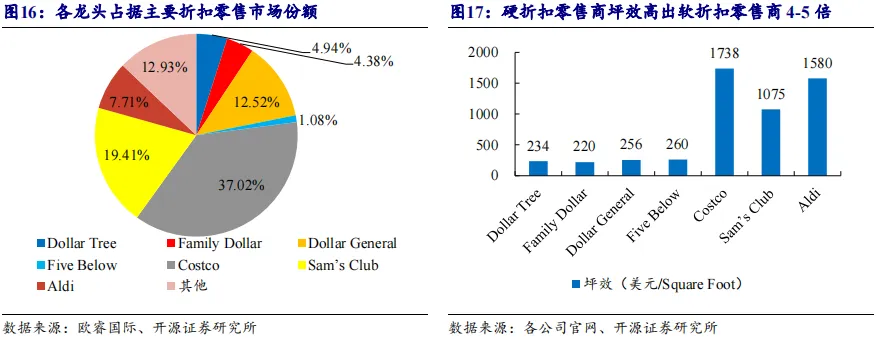

美国生活百货折扣零售市场为千亿规模。根据欧睿国际统计,2023年美国生活百货折扣零售市场规模为3188亿美元,占美国线下零售市场的10%,2014-2023年CAGR为6.3%,快于线下整体零售市场2.9%的复合增速。零售商主要分为两类,(1)软折扣零售商:零售商挑选尾货、临期等瑕疵产品实现低价,以Dollar Tree、Dollar General、Five below为代表,Dollar Tree、Dollar General主要针对中低收入家庭的生活必需品采购,SKU数量较多,可以满足较多日常需求;而Five below则是针对青少年的个性化乐趣购物,休闲产品以及时尚家居等产品占比较大;(2)硬折扣零售商:零售商通过供应链优化、降低经营成本实现低价,其中分为仓储会员零售商:主要玩家为Costco、Sam’s,均针对中产家庭的优质低价需求,SKU数量在4000左右;以及硬折扣零售商:以Aldi为代表,以精简SKU、提高自有品牌占比来降低价格满足中低收入群体的食品等刚需采购需求。硬折扣零售商的门店坪效高出软折扣零售商4-5倍。数字化转型网www.szhzxw.cn

折扣零售格局稳定且集中,以低价食品和刚需为主。2023年硬折扣/仓储会员/软折扣CR3分别为85.9%/99.9%/78.4%,各子赛道集中度均多年维持较高水平。具体零售商来看,市占率前三分别为Costco、Sam’s、Dollar General,市占率为37.02%/19.41%/12.93%。从产品结构来看,折扣零售商产品主要以食品、刚需消耗品为主,基本消耗品占比50%左右,部分超过80%,主要以满足性价比需求为主,对于IP衍生品或者玩具等兴趣消费产品的采购较少,部分如Five below会有类似选品。

零售商4-5倍

2.3.2玩具零售市场:以线上销售为主,

线下较少打造完整IP消费场景

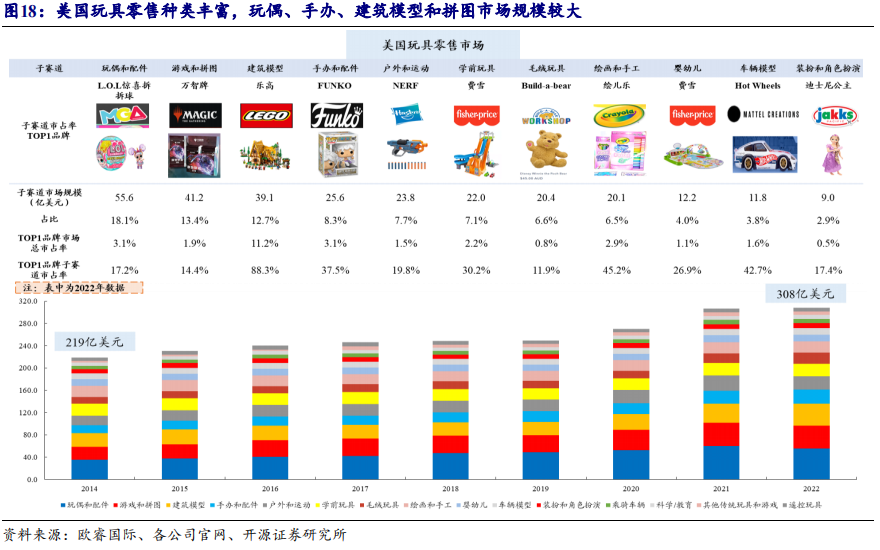

美国玩具零售种类丰富,玩偶、拼图、建筑模型和手办的市场规模较大。根据欧睿国际统计,2022年美国玩具零售市场规模为308亿美元,2014-2022年CAGR为4.4%;其中占比比较大的品类分别为玩偶和配件、游戏和拼图、建筑模型、手办和配件,市场规模为55.6/41.2/39.1/25.6亿美元,同时,2014-2022年复合增速快于大盘,分别为5.8%/7.4%/6.0%/8.1%,目前上述品类的龙头品牌主要为MGA的LOL Surprise、万智牌、乐高、FUNKO,产品以盲盒、手办、积木为主,均为IP较易开发衍生品的品类。

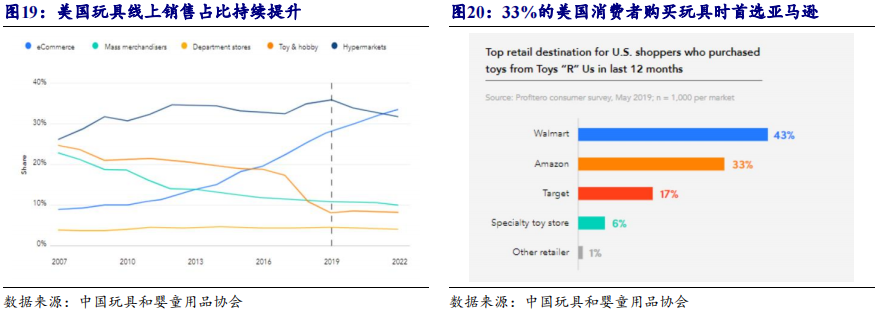

分渠道来看,玩具线上销售占比提升,线下较少打造完整IP消费场景。孩之宝披露的官方购买渠道中,主要集中在亚马逊、Target、Entertainment Earth等线上渠道、以及Walmart、Kroger、Dollar Tree等线下零售渠道。数字化转型网www.szhzxw.cn

(1)线上渠道:玩具线上销售占比持续提升,玩具反斗城倒闭后33%的美国消费者购买玩具时首选亚马逊。根据美国商务部的数据,2022年玩具和业余爱好类前1000名零售商的线上销售额占全渠道销售额的34.9%,同比提升1pct。

(2)线下渠道:线下较少打造完整IP消费场景。线下玩具或IP衍生品的购买渠道主要分为零售商经销和版权方直销两类,(a)零售商:Walmart、Five Below等大型零售商的玩具专区,或者市中心街边的动漫集合店、礼品店等,以销售产品为主,较少打造完整的IP消费场景;(b)版权方:以乐园店、市中心旗舰店为主,虽然版权方门店有IP场景打造,但是一方面门店数量较少,根据迪士尼官网显示,美国共有21家官方线下门店,另一方面部分门店在乐园中,不具备购买便利性。

三、问题二:面对美国本土龙头,中国品牌的竞争优势在哪里?

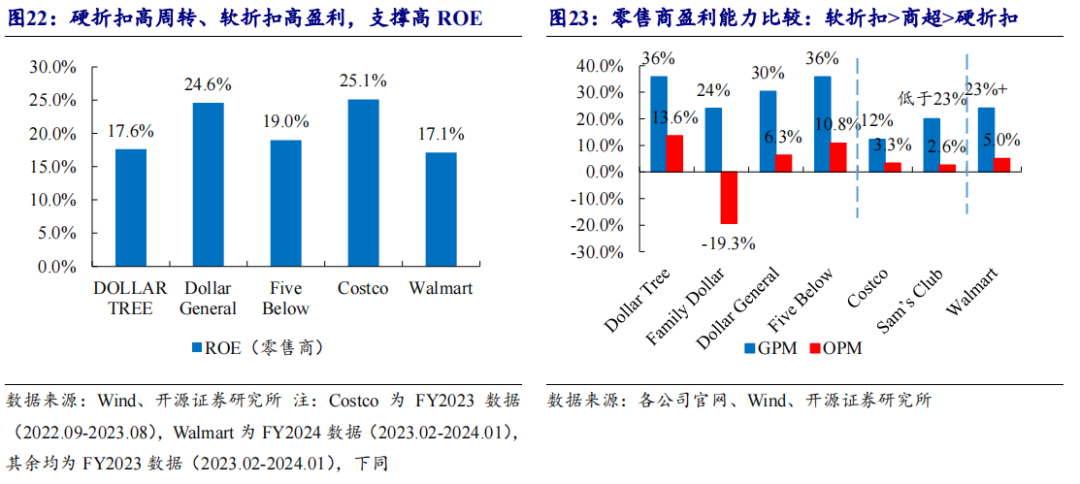

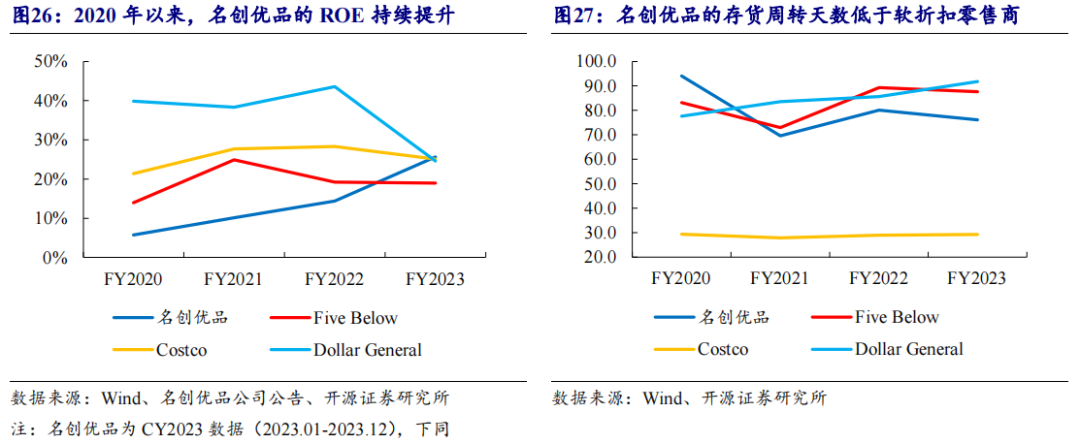

上文分析到美国玩具或IP衍生品品牌较少打造线下消费场景,故选取线下本土零售龙头进行分析。我们通过对比发现,美国本土龙头的ROE处于15%-25%的较高水平,其中硬折扣龙头依靠较低费用率和高周转,软折扣龙头依靠优秀的选品带来的较高盈利能力。但毛利率均低于35%,高通胀下服务成本增长挤压本土零售商利润空间,而中国品牌凭借中国优质供应链具备天然的成本优势;在此基础上,名创优品兼具高周转和高盈利,ROE表现突出;泡泡玛特具备高毛利和独特性,发展潜力较大。

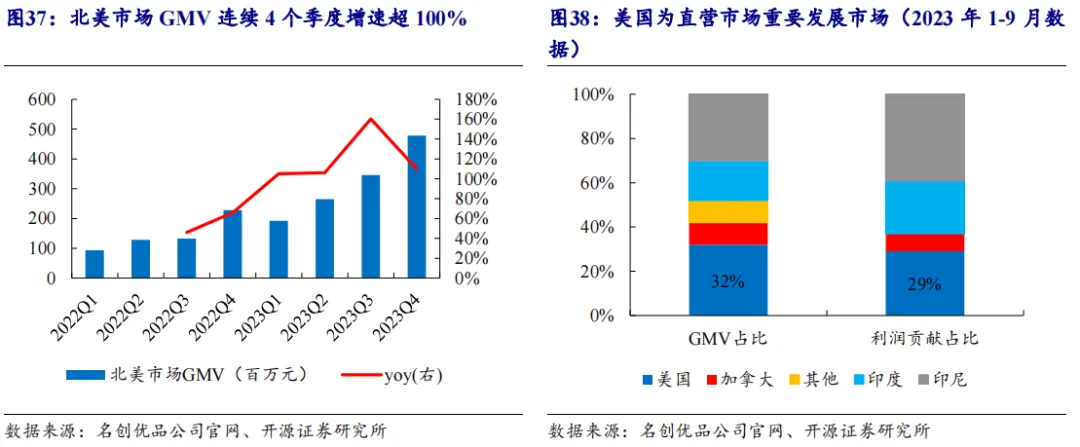

(1)名创优品:2023年北美市场连续4个季度GMV同比增速超100%,我们认为其竞争优势在于一方面优质全球供应链&数字化系统支撑高频上新和足够的毛利空间,另一方面丰富的IP联名赋能产品差异化和高毛利。数字化转型网www.szhzxw.cn

(2)泡泡玛特:相较于名创优品,泡泡玛特的出海之路还处于早期阶段,但是泡泡玛特DTC全渠道布局,各渠道发挥不同作用,共同把握美国市场;同时,自有IP衍生叠加本土化,产品具备高毛利和独特性。

3.1美国本土龙头:硬折扣高周转、

软折扣高盈利,支撑高ROE水平

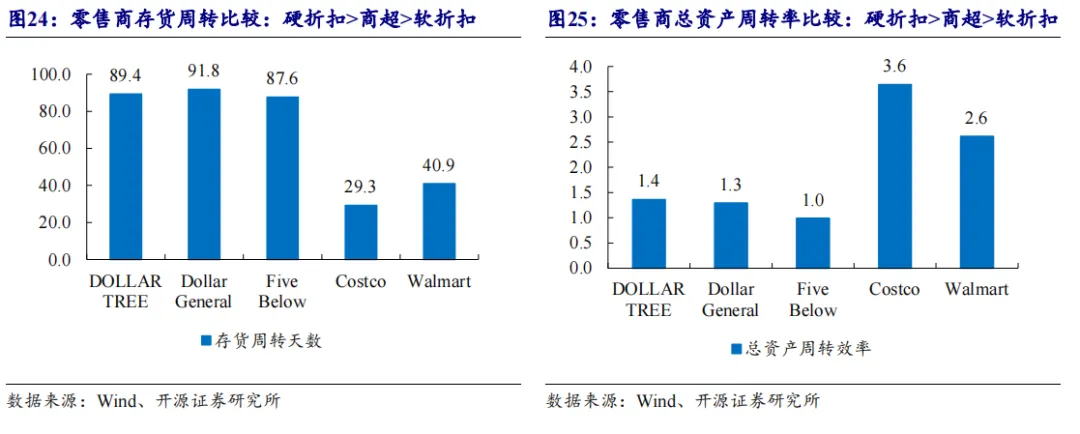

硬折扣高周转、软折扣高盈利,支撑高ROE水平。我们对比软折扣、硬折扣、传统商超零售商龙头的最新年度财务数据可以发现,不同类型的优质龙头ROE均处于15%-25%的较高水平,其中Dollar Tree、Dollar General等软折扣零售商的毛利率在25%-35%之间,经营利润率在5%-15%之间,高ROE主要来自优秀的选品带来较高盈利能力;而Costco、Sam’s Club等仓储会员零售商的毛利率在10%-15%之间,经营利润率在2%-4%之间,在低毛利的情况下,高ROE主要来自较低费用率、高周转,Costco的存货周转天数为30天左右,总资产周转效率为3以上,而Dollar Tree、Dollar General等软折扣龙头存货周转天数为90天左右, 总资产周转效率在1-1.5之间。

3.2名创优品:全球供应链+丰富IP联名,

兼具高盈利和高周转

名创优品的ROE高于美国本土龙头,主要来自高盈利和较高周转。随着IP战略持续推进以及美国直营市场开拓,名创优品的ROE从2020年的6%提升至2023年的26%,超过Five Below、Costco、Dollar General等零售商。OPM从2020年的1%逐步提升至2023年的20%,其中2023年下半年美国业务OPM约为中双位数,明显优于美国本土龙头;而存货周转天数也低于软折扣零售商,2023年名创优品的存货周转天数为76天,相较于Five Below、Dollar General分别少11、16天。数字化转型网www.szhzxw.cn

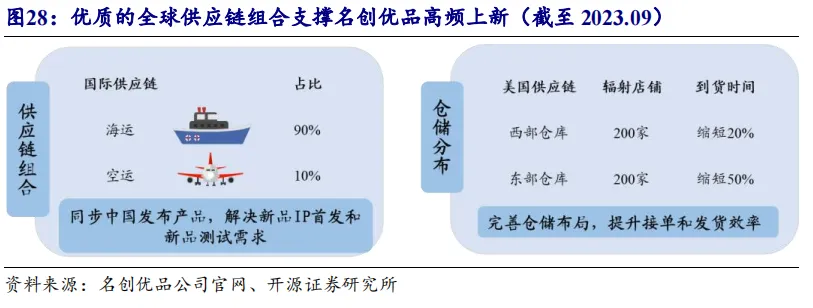

我们认为名创优品的优势一方面来自于公司优质的全球供应链以及数字化系统,可以支撑高频上新和足够的毛利空间。美国本土软折扣龙头大多以第三方外采产品为主,对产品开发的把控能力有限,名创优品则基于数字化系统把握消费者偏好变化,并通过全球供应链快速匹配消费者核心诉求,实现快速上新。同时,针对美国海运周期较长的问题,公司采用空运的形式同步中国发布产品,目前空运占比10%,能够解决新品IP首发和新品测试需求。名创优品持续完善仓储布局,提升接单和发货效率,2023年新增东部仓库,东部、西部仓库货品到店时间分别缩短50%、20%。此外,上文所述的美国本土龙头毛利率在25%-35%之间,而名创优品基于优质供应链开发自有品牌,商品毛利率达60%,具备足够的毛利空间。

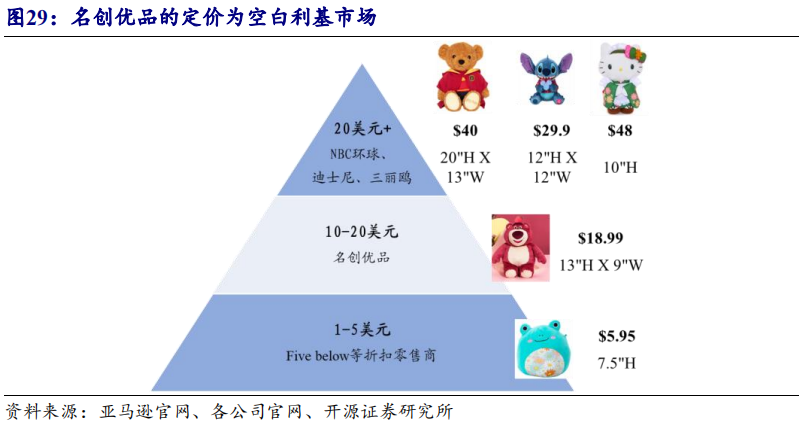

另一方面,名创优品丰富的IP联名使得产品具备差异化和高毛利。目前美国IP产品占比达70%,定价主要在10美元左右。从产品来看,相较于Five Below与星球大战、迪士尼、漫威、Squishmallows等大公司合作,以销售合作方热门IP的授权产品,名创优品选择与全球多个热门IP版权方合作,共同开发差异化产品并打造IP消费场景,具备线下零售的独特性。从定价来看,名创优品的定价为空白利基市场,折扣零售商的产品售价主要集中在1-5美元区间,而IP版权方衍生品销售价格较高,以10英寸左右的玩偶为例,普遍定价在20-50美元之间,名创优品的IP联名产品同时满足消费者的性价比需求和情感消费需求,也使得产品具备差异化和议价能力,带动盈利能力提升。数字化转型网www.szhzxw.cn

3.3泡泡玛特:DTC全渠道+差异化自有IP,

具备高毛利和独特性

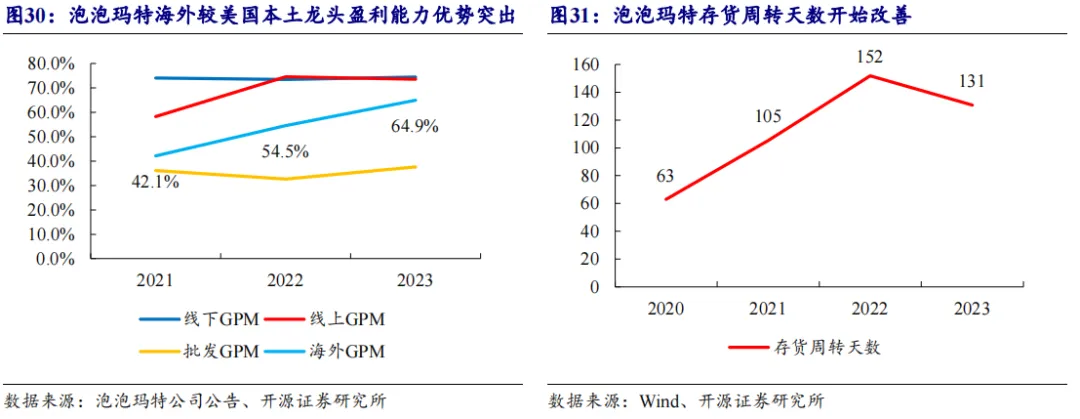

泡泡玛特盈利能力优势突出,GPM、OPM高于美国本土龙头。泡泡玛特的海外GPM从2021年的42%逐步提升至2023年的65%,OPM也同样提升至18%,其中线下渠道的GPM约为75%左右,较美国本土龙头优势突出。疫情备货导致存货周转天数短期承压,2023年存货周转天数开始改善,从152天下降至131天,持续缩小与Five Below、Dollar General的差距。

相较于名创优品,泡泡玛特的出海之路还处于早期阶段,但是泡泡玛特通过DTC全渠道布局共同把握美国市场;同时,自有IP衍生叠加本土化,产品具备高毛利和独特性。数字化转型网www.szhzxw.cn

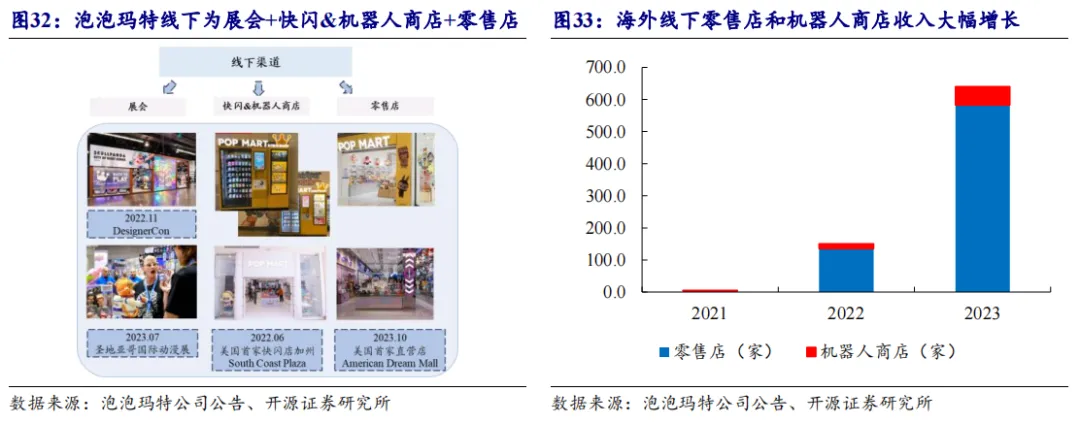

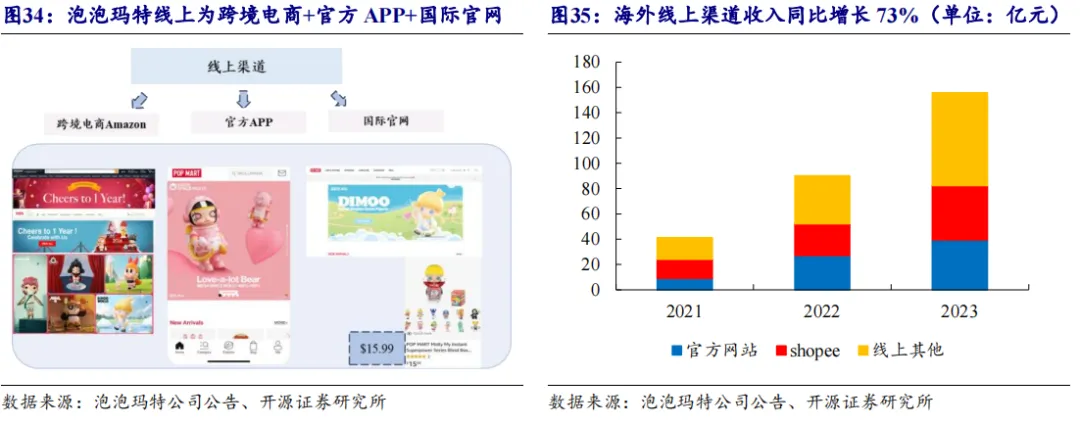

DTC全渠道多样化模式布局,快速把握美国市场。线下为“展会露出+快闪&机器人商店试点+零售店落地”的模式,2023年海外线下渠道收入同比增长325%,零售店和机器人商店均大幅扩张,2023年内分别新增42/50家门店,收入分别同比增长330%/277%;线上采用“跨境电商+官方APP+国际官网”组合的模式快速触达终端,2023年海外线上渠道收入同比增长73%,泡泡玛特通过多样化的直营渠道进行拓展,在把握终端消费者喜好的同时,展会能够快速提升品牌认知度以打开美国市场,机器人商店和线上渠道的补充有效的弥补了前期零售店试错和资本开支的问题,快速覆盖市场;而海外零售店的单店店效高于国内,有望持续贡献收入带来新业绩增长点。

自有IP衍生叠加本土化,产品具备高毛利和独特性。从产品来看,盘点美国亚马逊和官方网站的热销盲盒IP,我们可以看到主要为小野Hirono、SKULLPANDA、Molly、Dimoo这四大中国核心IP,以及Crybaby、Peach Riot等海外艺术家IP,哈利波特、加菲猫等合作IP也同样受到美国当地欢迎。一方面,自有IP具备高毛利和独特性,且公司对于IP的衍生开发与运营有较强的把控力和稳定性;另一方面,与头部第三方的IP合作将有效提升知名度打开市场,本土化IP更易获得当地消费者文化认同。从定价来看,产品定价匹配美国当地消费水平,依托中国供应链具备高毛利特征。泡泡玛特核心盲盒定价在15.99美元,FUNKO和MGA的手办价格在12-30美元左右;而MEGA、毛绒玩具等产品则定价在40-1000美元区间,和环球影城、Brick Bear的定价相近,其产品定价匹配美国当地消费水平,较国内溢价率为70%,依托中国供应链,泡泡玛特毛利率优势显著。数字化转型网www.szhzxw.cn

四、问题三:中国品牌在美国市场的成长空间怎么看?

4.1名创优品:中期开店空间1682家,

门店模型具备优化潜力

IP战略升级下,美国业务快速发展驱动海外收入增长。2023年名创优品把美国的品牌定位调整为以IP设计为特色的生活潮流品牌。随着美国战略升级持续推进,名创优品的美国业务快速增长,2023年实现GMV近10亿元,带动北美市场连续4个季度GMV增速超100%。美国门店数量从2022年9月末的66家逐步增加至2023年底的118家。美国市场也逐渐成为直营市场的重要增长动力,2023年直营市场收入同比增长83%,占海外收入的比重提升9pct至47.6%,2023Q1-3美国GMV贡献占直营市场的32%,利润贡献占直营市场的29%。数字化转型网www.szhzxw.cn

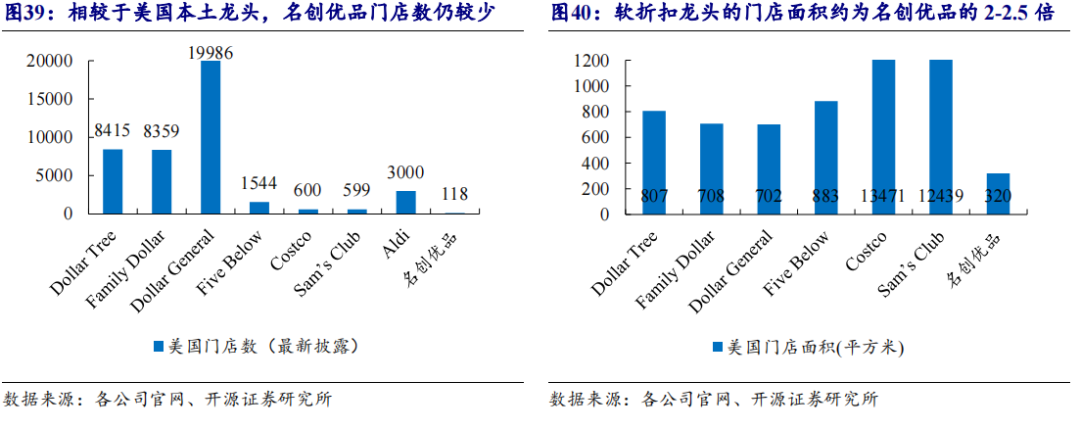

中期来看,名创优品在美国具备1682家开店空间。截至2023年12月,名创优品在美国共118家门店,其中东/西/中部分别39/51/28家。相较于美国本土龙头1500家甚至万店的门店规模,名创优品的门店拓展仍具备潜力;且软折扣龙头的门店面积约为名创优品的2-2.5倍,名创优品在选址方面具备更多的灵活性和可能性。我们参考Five Below的门店布局和选址,名创优品可选择的开店业态共13746个,包含1126个mall、2333个power center、634个lifestyle、9653个community。对标Five Below名创优品在美国中期具备1682家开店空间,未来随着仓储中心和运输等本土供应链的逐步完善,中部具备较大发展空间,有望完成公司未来5年开店1000家+的目标。

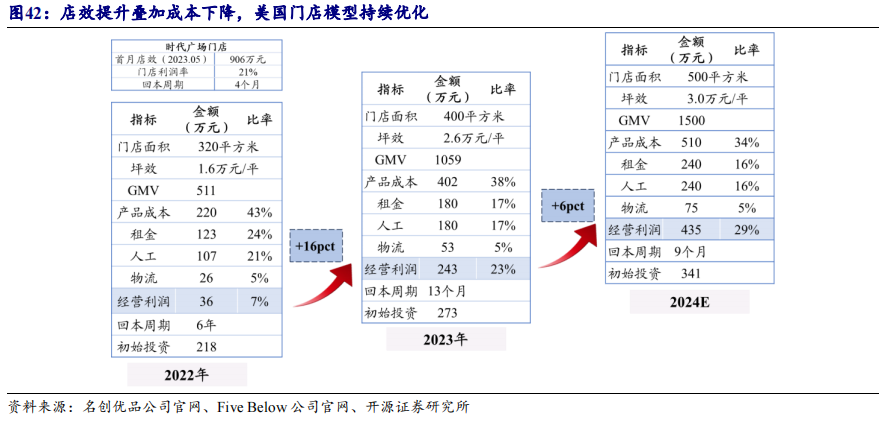

店效提升叠加成本下降,美国门店模型持续优化。根据公司披露的经营数据推算,目前平均单店日均销为2.9万元,同比提升107%;成本端:商品毛利率提升至约62%,门店的租金和人工均下降至17%-20%区间;综合测算来看,门店经营利润率为23%,同比2022年提升16pct,回本周期缩短至13个月,主要系IP战略持续推进带动店效和商品毛利率提升,叠加品牌知名度和门店规模逐步提升下,经营杠杆释放。未来名创优品持续深耕美国市场,IP战略推进带动店效和商品毛利率提升,获得的门店资源和开店条件有望持续改善,叠加自助收银机落地减少人工,门店的经营成本将进一步压缩,经营利润率有望提升至29%。Five Below的门店利润率最高时为25%,对比Five Below,名创优品的门店模型仍具备竞争优势。

4.2泡泡玛特:中短期开店空间75家,

主要分布在核心都市圈

美国泡泡玛特零售店均位于核心大都市中心购物中心。截至2024年4月,美国共7家零售店和13家机器人商店,零售店主要位于加州洛杉矶、旧金湾区、纽约都市圈内,这些区域的人均个人收入较高,普遍在7.5万美元以上;机器人商店也位于人均个人收入位于全国均值左右的区域,即6.5万美元以上。考虑到现阶段美国市场为渠道拓展初期,门店多为首城首店,店效不具备代表性,但售价处于13~150美元区间,店效具备突破千万的潜力。数字化转型网www.szhzxw.cn

对标乐高,中短期泡泡玛特在美国具备75家零售店开店空间。考虑到乐高的自有IP和玩具属性,且定价与泡泡玛特相近,我们认为乐高在美国的开店情况具备参考价值。根据美国经济分析局统计,我们选取人均个人收入超过7.5万美元的大都市统计区,即排名前25的区域,主要分布在加州、纽约州、佛罗里达州等,乐高在这些区域的门店数量为64家,平均每个区域1-5家门店,其余区域共41家门店。中短期来看,泡泡玛特在美国的零售店开店空间为75家,剩余区域可以采取机器人商店的模式进行初步的渠道拓展,人均个人收入超过全国均值的区域共73个,平均每个区域布局1-2个,开店空间为110个。

五、盈利预测与投资建议

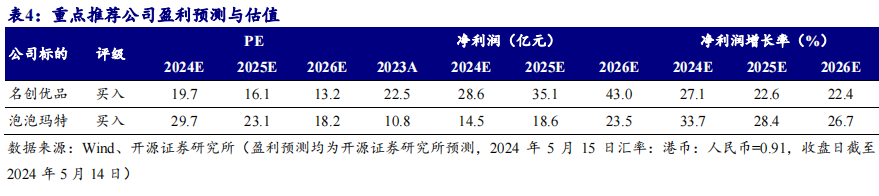

通过上文三个问题的探讨,我们明确了美国IP商品零售商品零售市场空间较大且需求持续增加,但缺乏优质供给;而名创优品、泡泡玛特具备明显竞争优势,有望填补这一供给缺口。经过测算,两公司均具备较大的开店空间和店效提升潜力。我们推荐标的名创优品、泡泡玛特。数字化转型网www.szhzxw.cn

六、风险提示

汇率波动、北美市场拓展不及预期、IP上新/联名不及预期。

声明:本文来自网络,版权归作者所有。文章内容仅代表作者独立观点,不代表数字化转型网立场,转载目的在于传递更多信息。如有侵权,请联系我们。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含哪些内容

数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含:

1、企业出海、全球化外脑支持:100+企业出海、全球化相关专家、100+企业出海、全球化实践者、1000+相关资料

2、企业出海、全球化研习社:与出海、全球化相关的专家、实践者共同探讨相关问题,推动企业全球化发展! 数字化转型网(www.szhzxw.cn)

3、典型案例参考:与数字化转型网企业出海、全球化研习社社员一起学习典型案例,共探企业全球化发展!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于 吕明可选消费研究;编辑/翻译:数字化转型网Jack。