数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。点击图片或扫描图片二维码,加入数字化转型网企业出海研习社:

2018年以来美国持续推进制造业的回流和再工业化,并通过贸易影响全球的供应链格局。但从相关产业和贸易政策来看,美国制造业回流的重心更多是在半导体、新能源等行业,而对于消费行业来说,我们认为中国企业仍能够凭借完备的产业链布局、领先的海外产能拓展等优势在海外市场保持较强的竞争力。

日用品:中国产业链完整、成本优势明显

日用品品类众多、涉及范围广,呈现需求量大、单价低的特点。日用品又称日常生活用品,覆盖面较广,涉及洗漱用品、床上用品、个人护理用品、文化办公用品、家居用品等多品类。由于日用品属于必选消费品,居民的消费频率较高且消费量较大。此外,日用品的品牌敏感度较低且行业竞争充分,产品的定价一般较低。

经过多年的工业化发展,国内日用品产业链已高度成熟,产品创新设计能力也在日渐提升,中国日用品已在规模化生产效率和成本上形成了独特的优势:数字化转型网www.szhzxw.cn

► 中国产业链完整且高效,为高品质日用消费品出海提供制造基础。中国拥有独立完整的现代工业体系[1],覆盖加工制造、仓储、物流等多个环节,在全国各地形成多个产业集群,包含冶金、塑料、橡胶、金属零件、化工、电子等多品类。强大的供应链体系及设计制造能力为国产日用品的规模化生产效率、高性价比和高品质提供了一定保障,为中国日用品出海打下坚实的基础。

► 依托庞大的国内消费市场,中国日用品产业集群具备一定的规模优势。据国家统计局,截至2022年,中国仍是全球第二大消费市场和第一大网络零售市场[2]。在完整且高效的产业链布局下,庞大的国内消费需求能够更有效支撑日用品制造行业多品类的均衡发展,并为其制造端带来一定的规模成本优势。

纺织制造:主动横向迁移,中国企业仍是全球主力

在成本等多因素推动下,纺织制造产业在过去十余年中逐步从中国转向东南亚地区,而中国企业们也在不断地做出努力来应对这一趋势。一方面,中国纺织制衣主动跟随甚至部分主导了制衣业的横向转移;另一方面,中国制造企业具备品牌客户优势,难以被产业转移打破。凭借着前瞻的海外产能布局,中国纺织制造企业仍具备全球领先的优势。数字化转型网www.szhzxw.cn

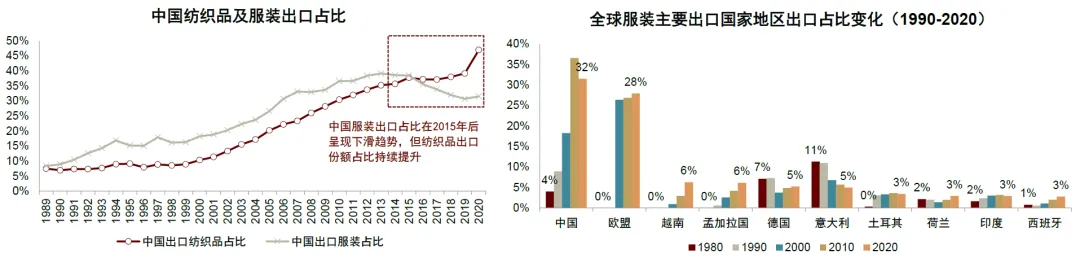

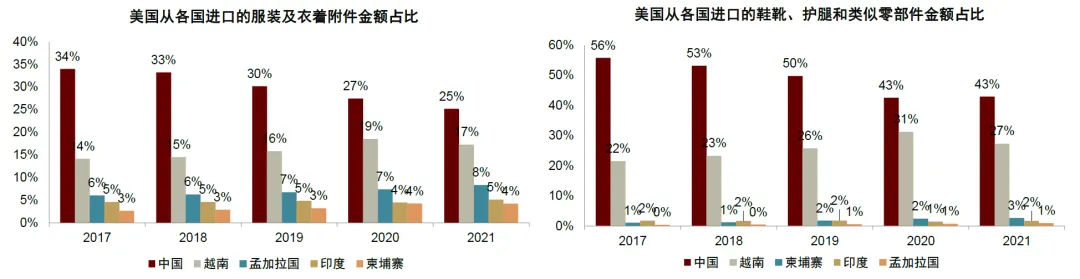

在低劳动力成本和优惠产业政策驱动下,中国纺织制衣业逐步迁移至东南亚、南亚。近年来中国劳动力成本持续上涨,而东南亚国家则受益于充沛的劳动力资源,以及在企业所得税、关税方面的优惠政策,在全球服装出口中的份额逐年提升。据WTO[3],2020年中国占全球服装出口额的31.5%,相比2013年份额高点下降了7.6ppt,越南、孟加拉国、印度等国获取了流失份额,2020年分别占服装出口份额6%、6%、3%。虽然目前其他国家出口份额占比仍较低,但从趋势上看已在持续获取中国流失份额。

中国企业积极布局海外产能以应对产业链转移趋势。以申洲国际为例,公司2005年启动柬埔寨扩张,2013年布局越南,战略眼光具备前瞻性,享受了柬埔寨、越南前期的招商引资优惠政策以及劳动力成本优势、低企业所得税优势以及关税优惠政策,符合下游品牌客户对低成本、稳定性、分散化供应链的需求。同时,公司也保留了国内宁波地区生产基地作为大本营,利用国内产业链完整、工人效率高的优势,在国内生产基地牵头进行创新研发和优质管理人员的培训,从而向海外输出成熟的工艺和管理人才。随着越南、柬埔寨新工厂的建设投产,申洲国际逐渐形成了中国、东南亚的分部垂直一体化。

产业的迁移并不意味着中国企业份额的流失,供应商集中化是大势所趋,中国纺织制造企业与品牌的合作关系日益提升。受近年来快时尚兴起、功能性运动产品的风行以及疫情后行业整体向快速反应转型的趋势影响,下游品牌客户对纺织企业的选择呈现“量减质升”的趋势。Nike服装代工厂数量明显下降,供应商CR5持续上升、近三年稳定在50%左右;Adidas的运动鞋服代工厂数量从2014年的340家下降至2021年的234家;Puma的代工厂数量从2014年的203家下降至2021年的134家。随着品牌客户紧缩供应商数量,上下游合作互动的诉求将更加强烈,比如很多品牌会要求供应商做针对性的面料开发,从而形成制造与品牌绑定更为紧密的正向循环。产业的迁移并不单纯意味着其他国家企业的崛起,中国企业已经和国际头部品牌构建了紧密的信任联结。比如,以申洲国际为代表的中国服装制造企业与Uniqlo、Nike、Adidas等品牌均有约20年的合作时长(鞋履制造企业的产量和合作时间上中国企业仍有与国际大品牌增进合作的空间),而合作关系是难以被产业转移打破的,相反的是,近年来我们看到品牌要求国内制衣企业在越南、印尼、埃及等地进行全球化布局。

家用电器:外迁较慢,国内仍有优势;并购促进国际化

家电是上游众多行业技术的综合应用,属于中等技术行业,涉及产业环节较多。家电制造主要涉及电子、机械、新能源、生产装备等上游制造业,以及钢铁、有色金属等原材料。随着IoT时代产品的普遍智能化,计算机、人工智能行业也成为上游产业链的重要部分。

由于家电制造需涉及的配套产业较多,产业链从中国外迁的趋势相对较慢,国内产业链仍具备一定优势。家电企业生产涉及的原材料与零部件较多,产业链的配套对于成本控制、物料供应、上下游企业合作等较为重要。中国产业门类齐全,为家电产业发展创造了良好的上游配套资源。目前,中国企业在全球进行产能布局时,大量的核心配件、元器件等需要从中国进口。尽管为了避免关税成本,许多家电企业开始向东南亚转移产能,但东南亚还未形成家电产业集群。数字化转型网www.szhzxw.cn

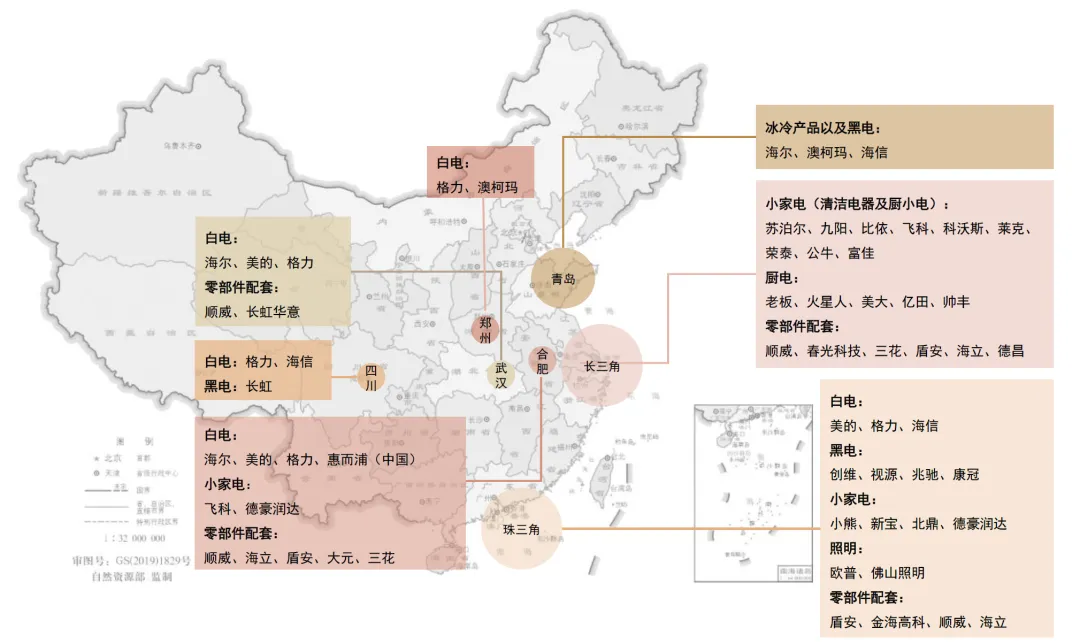

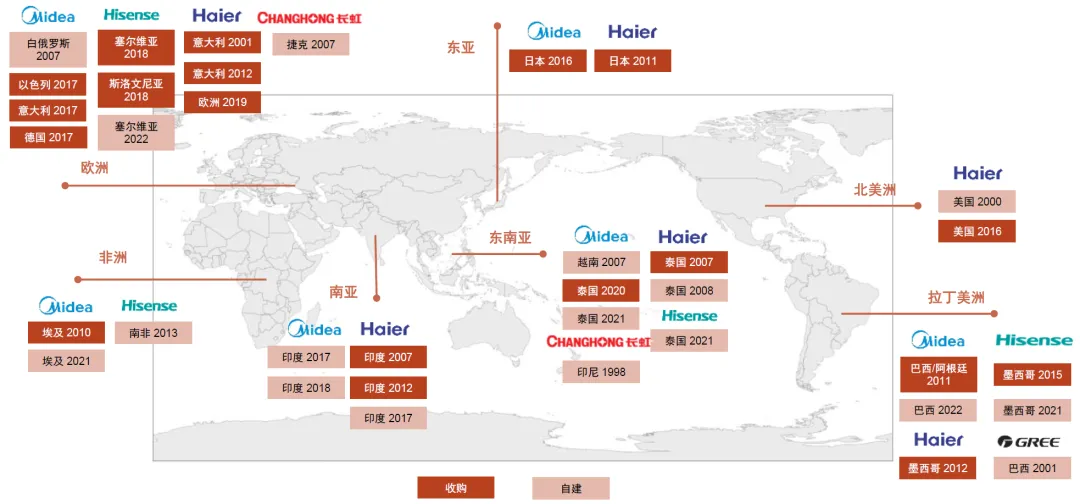

在海外产能积极布局和品牌并购整合下,中国大家电企业全球竞争力逐步显现。中国大家电企业从2010年代起,就开始探索海外市场,并以自建生产基地和兼并收购的形式实现扩张。美的、海尔为代表的大家电企业一方面受大家电运输半径影响,在全球范围自建工厂,另一方面通过收购完善海外布局。目前大家电企业已在欧洲、美洲、东南亚、南亚、东亚、非洲等地区完成大规模的生产基地建设,区域辐射效应明显。

以海尔智家为例:全球创牌战略,收购自建并行。截至2022年末,海尔在全球有122个制造中心、30个工业园,服务范围达10亿用户家庭。海尔作为最早出海的一批家电品牌,在巴基斯坦、印度、尼日利亚等地已有多年工厂运营经验,并通过对GEA、FPA、Candy、三洋白电业务的收购进一步扩大全球产能布局。

海尔全球布局已有20年历史,通过大规模收购完善全球生产及品牌布局。1)海尔在2000年代就坚持自主品牌出海,先后在美国、泰国、尼日利亚、约旦、巴基斯坦等地自建工厂生产销售白电。2006年,海尔率先提出“全球化品牌战略”。当时时机尚不成熟,效果一般。尤其在发达国家,海尔品牌进展缓慢。2)2010年代,海尔集团开始在全球发达国家市场并购整合外资家电品牌,借此机会实现出海。先后收购日本三洋白电业务、澳洲费雪派克、美国GE家电业务、欧洲Candy等,并获得其遍布在全球的部分工厂,全球化进一步深入。3)2015年开始,海尔集团确定由海尔智家作为全球家电平台,所有海外家电业务陆续注入海尔智家,2015-2020年间,海尔智家并购支出超过550亿元。数字化转型网www.szhzxw.cn

声明:本文来自网络,版权归作者所有。文章内容仅代表作者独立观点,不代表数字化转型网立场,转载目的在于传递更多信息。如有侵权,请联系我们。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含哪些内容

数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含:

1、企业出海、全球化外脑支持:100+企业出海、全球化相关专家、100+企业出海、全球化实践者、1000+相关资料

2、企业出海、全球化研习社:与出海、全球化相关的专家、实践者共同探讨相关问题,推动企业全球化发展! 数字化转型网(www.szhzxw.cn)

3、典型案例参考:与数字化转型网企业出海、全球化研习社社员一起学习典型案例,共探企业全球化发展!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于 中金点睛;编辑/翻译:数字化转型网Jack。