数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。点击图片或扫描图片二维码,加入数字化转型网企业出海研习社:

2020 年开始,疫情无疑对全球经济都造成重创。尽管面临种种挑战,东南亚地区的经济形势继续保持健康发展,GDP 在未来五年预计保持 7% 的年复合增长率。对于积极寻找第二增长曲线的中国企业来说,东南亚市场充满了无穷机遇和潜力。

与其他亚太国家相比,东南亚市场的核心消费者更加年轻化。欧睿国际的宏观经济与消费者数据库显示,2023 年东南亚市场的人口年龄中位数为 32 岁,其中工作人口中千禧一代占比相当大,他们正处于成家立业的年纪,消费关注点更倾向于家居装饰等,并追求更符合其价值观的生活方式。千禧一代作为未来 Alpha 和 Beta 世代的父母,也肩负着培养东南亚未来消费者的重任。

同时,东南亚市场的家庭结构也在发生着变化。从 20 世纪 90 年代开始,单身和两口之家的数量大幅增加,2023 年有近三成的东南亚家庭为单身或两口之家,这种家庭结构的转变也意味着家庭优先事项和消费偏好的变化。

尽管 2022 年的通胀压力等宏观经济不利因素尤为突出,但对东南亚的影响要小于对中国等其他亚太市场的影响。市场也正在从艰难的宏观经济环境中复苏,来自政府的家庭补助和公共膳食补贴等也帮助提振消费者情绪。根据欧睿国际的“消费者之声:生活方式调查”,2023 年东南亚地区的受访者表示“会在全年留出更多储蓄”的比例甚至比 2022 年下降了五个百分点,显示了更具活力的消费情绪。从欧睿国际的宏观预测数据来看,到 2040 年,越南和菲律宾的可支配收入年复合增长率将达到最强劲水平,这将进一步增强消费者的信心。

以上宏观经济环境的变化和消费者端心态和偏好的变化也导致了消费市场中的新趋势,比如可持续增长、进一步的数字化转型和对身心健康的关注。

那么,这些趋势对于想要进入东南亚市场的中国企业和品牌意味着什么呢?中国企业又将如何抓住这些机会点登陆东南亚市场呢?

下面我们就将通过四个角度和大家展开,他们分别是: 1)追求更健康的生活,2)关注价格与本地生活,3)金融服务融入日常生活,4)把握可持续未来 。

一、追求更健康的生活

(一)本地保健品市场蓬勃发展

在新冠疫情之后,东南亚消费者对于健康的关注度持续提升也更加积极主动地管理自身健康,极大程度上推动了保健品行业的发展。欧睿国际的数据显示,东南亚地区的维生素及膳食营养补充剂市场未来五年预测期年复合增速接近 8% (其中马来西亚,越南甚至达到双位数),远高于亚太平均值 7% 和全球平均值 5%。

与中国市场相似,东南亚市场也对于“中草药”保健成分有很高的认可程度,甚至每个国家都有自己著名的中草药保健成分。比如,在越南,由姜黄中的活性成分提取的“纳米姜黄素”被广泛运用在保健产品中,其抗炎、抗氧化的功效吸引了很多年轻消费者。

另外,随着电商平台和物流系统在东南亚的不断发展,以及消费者对于社交媒体信息的依赖与日俱增,线上已经成为了保健品企业不可忽视的销售渠道。在东南亚本地,甚至有很多线上起家的保健品品牌仅靠线上销售就快速抢占了可观的市场份额。

出海策略提示

中国作为保健品的生产和消费大国,很多企业已经开展了全球化的布局。本土企业可以发挥中草药之乡的优势,以灵芝、阿胶、冬虫夏草等成分的产品打开市场。

另外,本土企业也可以考虑依托东南亚地区成熟的电商平台(比如 Shopee、 Lazada 等) 让品牌快速出圈。

(二)保健品更丝滑地融入消费者的日常生活中

随着东南亚地区的快速城市化进程和经济发展,该地区的“现代健康问题“也随之激增,其中不仅包含体重管理和免疫力提升等有关身体健康的需求,消费者对于心理健康的关注度也逐步提升,比如涉及到焦虑与压力的情绪管理、睡眠问题等。欧睿国际的数据显示,从 2018 年到 2023 年,东南亚地区用于情绪放松的膳食营养补充剂经历了高达 13% 的快速增长。

另外,随着消费者对健康的关注越来越高,针对这些具体的健康问题的保健品细分类目也逐步受到消费者青睐,比如针对饮酒人群的护肝产品、缓解宿醉产品、针对长期盯电子屏幕的办公室人群的护眼产品,以及针对久坐不动人群的体重管理产品等。在醒酒药这一细分类目,DrinkAid 是东南亚地区的领先品牌,可以帮助饮酒人群管理酒精带来的副作用,减缓饮酒带来的不适,尤其缓解了亚洲消费者喝酒易“上脸“的症状。

产品剂型的创新也从外观和口感上让保健品更好地融合在东南亚消费者的日常生活中。软糖、果冻、口服液等形态逐渐取代了一部分传统的胶囊、药片形态的保健品。来自菲律宾的保健品品牌 Trizie 就通过一系列高颜值的果冻形态的保健产品成功吸引了追求时髦、效率生活方式的年轻消费者。

出海策略提示

中国本土企业需要深入了解东南亚消费者的具体需求,进而锁定有潜力的细分赛道。

同时,对于考虑以现有品牌出海的企业来说,需要将现有产品与东南亚的消费者的特性与偏好之间建立更紧密的连接,比如功效宣传与产品形态等方面需要实现“本地化“。

(三)数字化的健康管理

欧睿国际的消费者调研显示,15% 的东南亚消费者认为看病太麻烦。传统线下医疗系统的效率相对较低,然而,数字化服务带来的效率提升,比如线上预约、远程诊断、电子药房等都有助于弥补现有有限医疗资源的局限性。

成立于新加坡的健康科技服务商 Mito Health。通过人工智能结合专业医疗知识,根据客户的诊断结果和可穿戴数据为他们定制个性化的健康计划,在饮食、运动、营养补剂和睡眠等领域提供建议。在东南亚地区,类似的本地数字化健康平台还有印尼的 Fit Happy、越南的 Jio Health 等。

值得一提的是,在东南亚的数字化健康管理领域,中国企业也早在几年前就展开了布局。比如,一站式医疗健康平台“平安好医生”,2018 年就与 Grab 合作并成立合资公司,在东南亚新加坡、印尼等市场从事一站式医疗健康服务,包括在线医疗、健康商城、健康管理等服务,用户均可通过熟悉的 Grab Pay 电子支付来完成交易。数字化的健康管理生态系统

出海策略提示

中国本土的数字化健康管理体系和平台已发展比较成熟,包括互联网医疗、O2O 送药、健康监测等。考虑拓展东南亚市场的企业需进一步结合东南亚各国消费者的健康需求以及当地的法律法规、物流体系等制定可行的本地化解决方案。

另外,也需要和当地大健康生态圈中的其他环节建立联系,比如支付、配送等,以最快渗透当地市场。

二、关注价格与本地生活

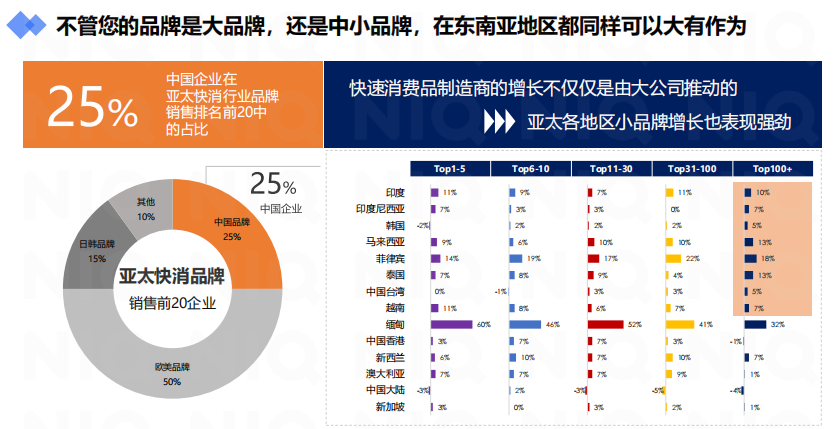

对于消费品的很多品类来说,东南亚市场是亚太地区毫无疑问的增长引擎。例如,2018 – 2023 年亚太整体包装食品的复合增长率为 2.8%,而越南、印尼、菲律宾等市场的复合增长率分别高达 7.3%、6.8% 和 6.6%,主要归功于疫情期间对于包装食品的强劲需求。

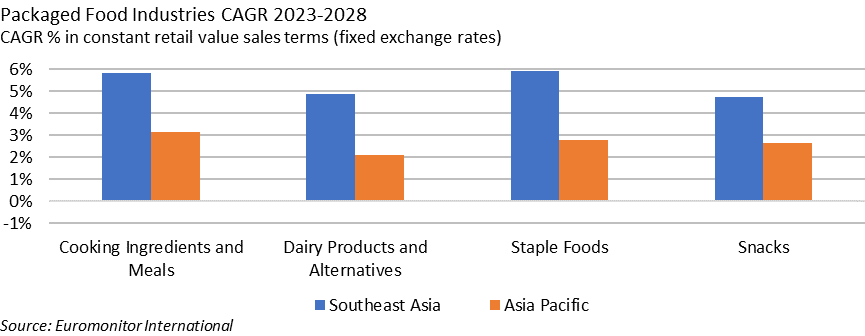

放眼未来,东南亚市场尤其是新兴市场,增长预期依然强劲。过去几年的新冠疫情推动了东南亚消费者从散装食品转向更卫生的包装食品,在越南、印度尼西亚、菲律宾等国,出现了大量新的食品品牌,市场竞争越发活跃,消费者开始习惯于更多选择,这对于食品制造商来说,意味着良好的机遇。在包装食品的四大品类——烹饪配料和预制餐、乳制品和替代品、主食、零食,东南亚市场的五年预期复合增长率都远远高于亚太整体水平,其中印度尼西亚有望以 6.7% 的复合增长率成为区域的增长领头羊。

包装食品分品类2023-28年复合增长率

除了包装食品,东南亚的餐饮市场亦显示出强劲的增长潜力。在 2023 – 2028 年预测期,东南亚六大主要市场(菲律宾、印度尼西亚、马来西亚、新加坡、泰国和越南)的复合增长率高达 8.7%,高于亚太平均水平。

亚太地区餐饮业格局

来源:欧睿Passport数据库

(一)价格与性价比

尽管预期增速良好,但近几年全球消费者的谨慎支出风格在东南亚消费者中也表现明显。根据欧睿“消费者之声:生活方式调研”,菲律宾 69% 的受访者和马来西亚 48% 的受访者认同“低价”是 2024 年影响其食品和饮料购买的最重要因素。(调研时间:2024 年 1 月至 2 月)

另一方面,尽管自 2000 年以来东南亚国家的贫困率显著下降,但缅甸和菲律宾等国家在 2022 年仍有相当大比例的人口生活在国家贫困线以下,面临中度至重度的粮食安全问题,对于这一部分消费者来说,价格影响更为明显。

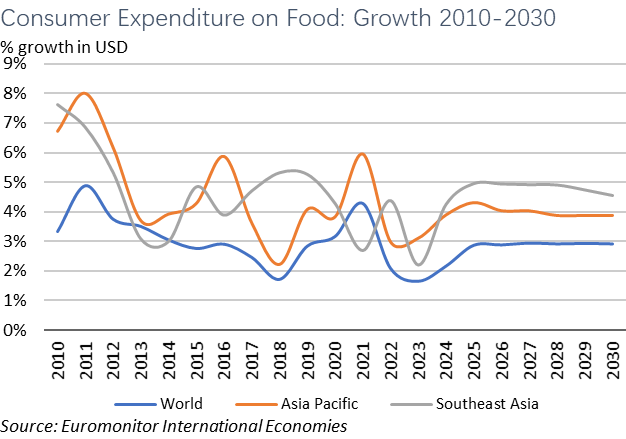

因此,尽管未来人均可支配收入将有所提高,东南亚国家消费者在食品方面的支出增幅也将高于全球和亚太平均水平,但价格仍将是东南亚消费者选购食品时的最重要考量之一。

2010-2030年消费者食品支出增速

在一些已经成功出海的企业中,我们看到在东南亚多个市场不断拓展门店的蜜雪冰城,定价明显低于当地的主要竞争对手。而出海更早的海底捞,近期在新加坡推出了烧烤套餐系列,基础套餐价格为 19.9 新币,在原本高端堂食的定位基础上,为消费者提供更多价格段的选择。

图片来源:Instagram @haidilaosingapore

出海策略提示

对于出海企业来说,了解市场的价格带,并制定有竞争力的定价将是能够驱动东南亚市场最主流消费群体购买的重要因素。对于价格带偏高的产品,推出高性价比的平价版本也将是一项有效策略。

(二)本地生活大不同

东南亚国家虽然在地理上被看作一个整体,但是各个国家的经济发展水平、文化和消费者的生活方式都存在着丰富的多样性。对于企业来说,也意味着不同的机遇和关注重点。

例如,对于乳制品或者冰淇淋等有冷藏冷冻需求的包装食品来说,家庭冰箱拥有率是一个值得关注的指标。在泰国,94% 的家庭拥有冰箱,而菲律宾只有 54%。这意味着泰国的相应市场更加成熟,而随着菲律宾未来冰箱渗透率的提高,相关的食品品类也会拥有更大的扩容空间。

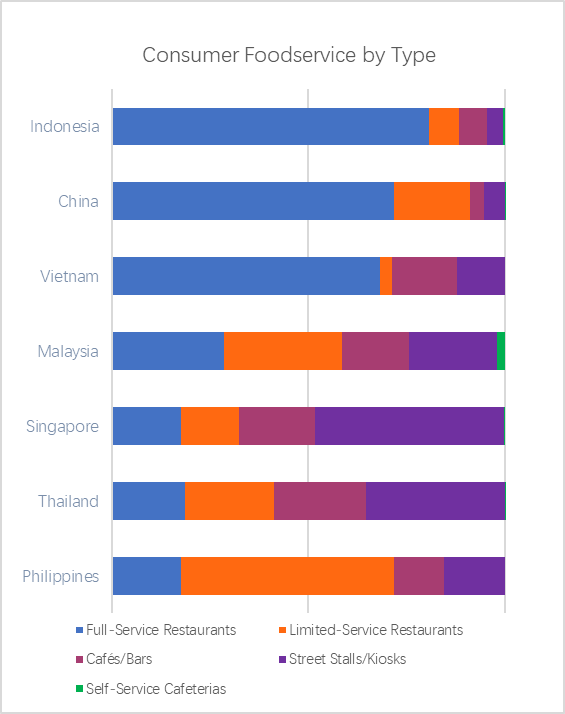

在餐饮业态方面,东南亚各国的业态也具有差异。印尼和越南的餐饮业态中,全服务餐厅的占比都非常高,与中国类似。而在菲律宾,最主流的业态是有限服务餐厅。(注:根据欧睿 Passport 定义,全服务餐厅是指提供桌边点餐等服务的餐厅,有限服务餐厅一般不提供桌边服务,例如快餐店等)

各国不同类别消费餐饮占比

来源:欧睿Passport数据库

宗教在许多东南亚消费者的生活中扮演着重要的角色,是企业不可忽略的方面。例如,蜜雪冰城在马来西亚和印度尼西亚都获得了清真认证,适应于两国占主导地位的消费者群体。

图片来源:Instagram @Mixuemalaysia

东南亚不同市场的文化差异也在消费习惯中反应出来。根据欧睿“消费者之声:生活方式调研”,2024 年,61% 的印度尼西亚受访者声称他们在看电视或观看流媒体视频内容时吃零食,是全球 40 个市场受访者中最高的比例。(调研时间:2024年1月至2月) 这不仅展示了包装零食产品的潜力,也将利好可以作为零食食用的轻便餐,例如方便面,因为在当地文化中,认为方便面适合全天的任意时段。

出海策略提示

关注东南亚不同市场消费者生活方式和消费习惯的差异,对于不同市场的社会、行业和消费者数据进行横向比较,将助力企业选择适合自己品类的市场,发掘某个市场独特的潜力。

三、金融服务融入日常生活

金融科技是支付行业未来的发展方向,也是热门的投资赛道。根据欧睿 Passport 数据,亚太地区的银行卡支付交易总额是各地区中最高的,约占全球市场的 57%,并在 2023 年实现强劲的增长。在 2018-2023 年期间,亚太地区的银行卡支付的复合增长率仅略高于往年水平,在全球市场仅排名第四,主要受累于 2022 年中国疫情管控的影响。然而,在预测期内亚太是最有增长潜力的的地区之一,预计占全球新卡支付交易额的近四分之三。

根据欧睿金融服务团队的统计,从 2020 年至 2023 年第三季度,仅在人工智能领域东南亚地区共计有 53 项投资,总投资价值达到 4.78 亿英镑。然而投资总额度和平均交易额在 2022 年有所下降,反映出投资者对未来盈利能力的担忧。尽管如此,投资者信心在 2023 得到了进一步恢复,例如 Advance Intelligence Group 和 Trust IQ,两家专注于人工智能驱动的信用评估的公司,共获得了超过 6000 万英镑的融资,主要投资者有软银、北极熊和马山集团等等。

(一)嵌入式金融

*嵌入式金融是指将金融服务集成嵌入到非金融平台,并为平台带来创新和业务增长

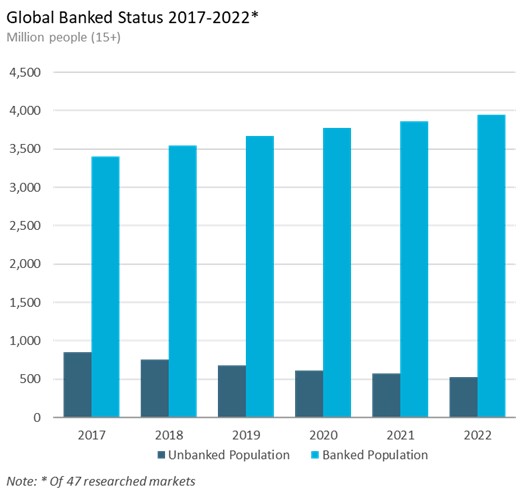

嵌入式金融对于东南亚市场来说并不陌生,这得益于互联网经济的快速增长,同时传统金融的渗透率相对较低。在 2023 年,越南拥有银行账户的人口预计占总人口数约 75%,在印尼则只有约 52%,以印尼当年 2.78 亿的人口来计算的话,则大概有 1.5 亿人口没有任何银行账户,相比之下在发达经济体中传统金融的覆盖率一般超过 90%。2017-2022年全球银行服务覆盖情况

来源:欧睿Passport数据库

(二)出行服务

交通出行一直是嵌入式金融的机会点,优步、滴滴出行和 Grab 在内的几个主要玩家都推出了相关的金融服务,涉及银行、支付、投资和保险等相关服务。这些服务可以帮助灵活就业员工使用数字钱包支付、在线购物和参与点对点借贷等,这些普惠式金融可以很好地覆盖被传统金融服务排除在外的消费者。

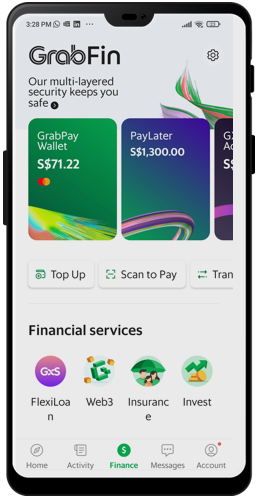

在东南亚市场,超级应用 Grab 是最典型的案例,该品牌在 2022 财年累积了 327 万活跃用户并于同年推出了 GrabFin,将其金融产品(数字支付、保险和借贷)整合到了一个应用中。GrabFin 为用户提供了金融服务的单一入口点,来提高应用程序的扩展性,该服务进一步加快了 Grab 在东南亚市场实现金融普惠性的愿景,以更好地服务区域内 6.78 亿的人口(2022)。

图片来源: Grab

除了将金融服务嵌入到平台,也有将平台服务嵌入至传统金融的案例。在印尼,Bluebird Taxi 在 2022 年与本地 BCA 银行建立了关于网约车服务的合作,用户可以通过 BCA 数字银行应用来预约网约车服务。这得益于早在 2013 年,BCA 银行就开始向 Bluebird Taxi 提供对公银行业务。对于银行来说,这无疑增加了一个新的用户触点,以提高应用的使用频率。两家公司的强强联手也可以更好地应对印尼市场中的其他超级应用的竞争,例如 Grab 和 GoTo。

图片来源: BCA, Bluebird

出海策略提示

鉴于东南亚(除新加坡外)的金融基础设施相对滞后,直接准入当地市场会比较困难。对于考虑出海的企业来说,可以积极与本地第三方平台开展合作,以嵌入式的渠道进入当地支付市场,拓展电子钱包、保险和小额借贷等等金融服务。

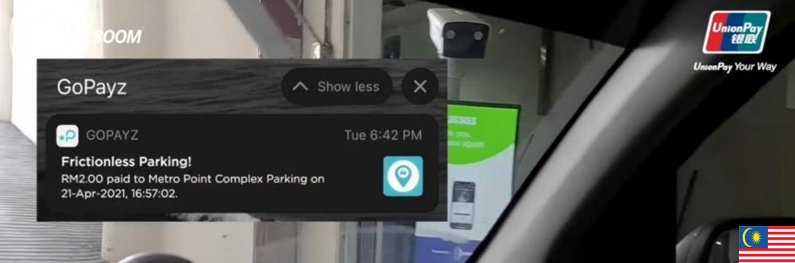

(三)无感停车

在嵌入式金融流行的大背景下,中国企业也在积极寻找东南亚市场的准入机会。在 2021 年,银联与 Sonicboom 和 U Mobile 就在马来西亚合作推出了车牌扫描支付。司机仅需把银联卡绑定到 GoPayz(U Mobile 数字钱包)就可以利用车牌号码进行无感支付,在为用户带来便利的同时也减少了纸质停车票对环境的影响。早在这次合作之前,银联已经深耕于马来西亚的支付市场。根据欧睿 Passport 数据,在马来西亚约有 15 万家商户接受银联的电子支付,同时估计约有 66 万张银联卡在当地支付市场流通。

图片来源: China UnionPay

出海策略提示

智慧停车和无感支付在国内已经比较成熟。考虑到东南亚市场相对较高的私家车使用比例,例如在马来西亚、印度尼西亚和泰国,无感支付的需求前景广阔。

对于想要出海东南亚的中国企业来说,可以从停车费用解决方案渗透市场,并探索针对校园、交通、医疗系统等数字化支付要求更复杂、更多元的支付场景。最后,嵌入式金融业有益于赋能在新兴市场中未被传统金融覆盖的人群,这些市场也受益于可持续收入的快速增长和政策法规对普惠性金融的倾斜。

四、把握可持续未来

近年来,可持续发展的浪潮席卷全球,东南亚国家也对可持续议题相当重视,已有多个国家的政府就减塑立法。泰国计划从 2025 年开始禁止塑料废物进口,从 2023 年开始逐步实施,2023 年只允许 14 家回收厂进口塑料废弃品。印度尼西亚则计划到 2029 年强制禁止所有一次性塑料制品的使用。新加坡从 2023 年 7 月开始对超市塑料袋使用收费。

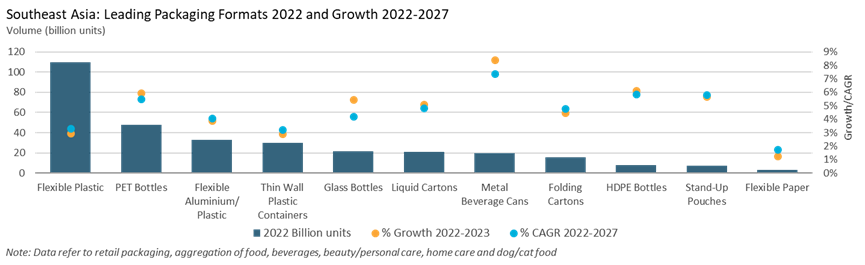

(一)消费品市场包装现状

目前,在东南亚的消费品零售市场中,塑料占到总零售包装的 74%,其中包装食品主要使用柔性塑料,因为它成本较低且方便。除了柔性塑料外,PET 瓶也广泛用于饮料,因为它们便携且可回收利用,并且预计在 2022 年至 2027 年间以 5% 的年复合增长率增长,HDPE 瓶的复合增长率则更高。

东南亚各主要类型包装2022年销量和22-27年增速

来源:欧睿Passport数据库

(二)快消企业投资布局塑料循环基础设施

PET 瓶和 HDPE 瓶未来较高的复合增长速度,来自于多项驱动力。首先,越来越多的公司正在生产 100% 可回收的 PET 瓶,以促进循环利用。另一方,快消企业纷纷开始在塑料循环利用方面投资布局。

2023 年 3 月,联合利华越南与本地回收公司 Duy Tan 合作,计划到 2027 年收集和回收 3 万吨塑料废物,旨在提高塑料循环利用率,推动塑料回收。这次合作通过建立一个在源头和收集环节分离塑料废物的系统,利用 Duy Tan 的回收技术为联合利华越南生产再生塑料颗粒。

泰国化工公司 Indorama Ventures 于 2022 年 10 月与可口可乐菲律宾分公司合作,在菲律宾开设了名为 PETValue 的回收工厂,每年可以回收 20 亿个 PET 瓶。

Indorama Ventures 和可口可乐菲律宾合作的PETValue回收工厂

图片来源:公司网站

出海策略提示

未来,预计随着外部环境压力增加,东南亚各国和可持续相关的法律法规将日益健全,企业应当关注最新政策动态,提前布局。

对于包装等上游企业的厂商,关注相关品类的零售市场表现和未来增长预期,也能帮助企业更好地规划未来在可持续方面的投入。

五、总结与展望

虽然东南亚相较于成熟市场整体体量较小,但未来增长潜力大,实际 GDP 预计在未来五年保持 7% 左右的复合增长率,其中印度尼西亚、越南和菲律宾将成为增长最快的市场,受益于强劲的本地需求和外商直接投资的不断增长。

展望未来,想要出海东南亚的中国企业可以重点关注以下几个赛道:膳食营养补充剂、包装和现制食品、消费者金融和可持续发展。同时东南亚市场有人口结构年轻、互联网普及度高和潜在市场空间大等优势,出海企业可以抓住以上宏观环境的变化和消费者偏好的改变,来发挥自身产品或者产业的优势。

声明:本文来自Euromonitor欧睿信息咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表数字化转型网立场,转载目的在于传递更多信息。如有侵权,请联系我们。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含哪些内容

数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含:

1、企业出海、全球化外脑支持:100+企业出海、全球化相关专家、100+企业出海、全球化实践者、1000+相关资料

2、企业出海、全球化研习社:与出海、全球化相关的专家、实践者共同探讨相关问题,推动企业全球化发展! 数字化转型网(www.szhzxw.cn)

3、典型案例参考:与数字化转型网企业出海、全球化研习社社员一起学习典型案例,共探企业全球化发展!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于Euromonitor欧睿信息咨询;编辑/翻译:数字化转型网默然。