数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。点击图片或扫描图片二维码,加入数字化转型网企业出海研习社:

1、出海产品

工具五金行业市场规模超1000亿,供应商通过各类渠道将工具销往C端,是通过toB来toC的商业模式。工具五金行业主要分为手工具、电动工具和OPE三大板块,主要下游包括新房/成屋装修改造、庭院装饰、汽车修理/制造、基建等,其中与房屋相关的需求占比约70%。工具企业主要通过零售商、分销商以及电商平台等渠道将自有品牌产品销往C端消费者(DIY/PRO)或B端装修/园林公司,也会为其他工具企业或渠道贴牌代工。过去中国企业通过贴牌、代工的形式参与到国际产业分工中,是ODM、OEM代工产品出口大国,根据中国电器工业协会电动工具分会统计,全世界使用的电动工具85%以上都是由中国生产,目前中国工具行业正处于品牌出海阶段,通过打造自有品牌通过产品力进入主流欧美市场。

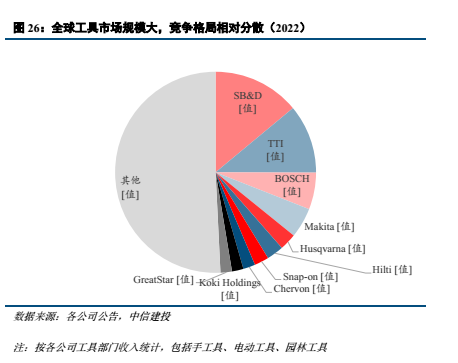

全球工具行业市场集中度偏低,有进一步向龙头企业集中的趋势。从整体动力工具市场看,2022年动力工具市场规模约1030亿美元,主要企业分为三个梯队:①T0(收入规模超100亿美元):SB&D、TTI,份额分别为14.0%、111%;②T1(收入规模50-100亿美元):BOSCH、Makita,份额分别为5.9%、4.9%;③T2(收入规模15-50亿美元):富世华、喜利得、实耐宝、泉峰控股、巨星科技等,份额均在3%以下。行业长尾效应较为明显,除前十大公司外,其他公司仍占据行业超50%的市场份额,有较大并购整合空间。数字化转型网www.szhzxw.cn

国内企业诸如巨星科技、泉峰控股、格力博等以ODM为北美渠道商及知名品牌提供ODM代工起家,逐步通过收购海外知名品牌及自研等方式发展自有品牌,产品以出色的性能或高性价比抢占对应专业级或DIY级的海外供应商份额,形成自己在北美渠道商内部以及终端市场的影响力,销售规模日益提升,目前已有2家公司销售规模位居行业前十。

2、出海客户&海外需求

(一)动力工具:动力工具下游与北美地产挂钩紧密,未来市场将呈现增速GDP+的稳步增长

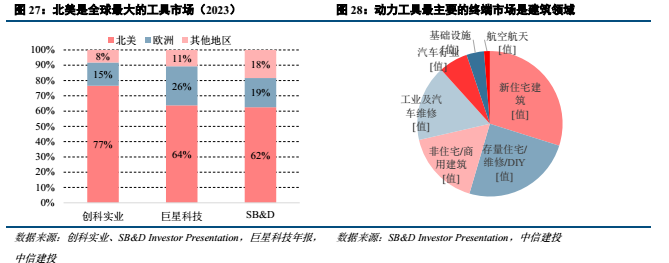

动力工具主要的消费地集中在北美、欧洲等地区,北美地区市场最大。以创科实业、巨星科技、SB&D 2023年销售数据为例,三家在北美地区销售额分别占其全球总销售额的比重分别为77%、64%和62%,北美市场为主要销售目标区域;其次为欧洲地区,销售额占比分别为15%、26%、19%,为第二大市场。美欧地区动力工具需求较高的原因主要为:①较大的人均住宅面积,给予动力工具更多应用空间,同时刺激美欧消费者对动力工具的购买意愿;②高水平的人均可支配收入,欧美消费者具有较强的购买力和DIY需求,意愿与能力兼备推动美欧市场成为全球最大的动力工具市场。数字化转型网www.szhzxw.cn

建筑行业是动力工具市场最主要的终端应用领域和需求来源。以Stanley Black & Decker 2023年上半年销售情况为例,动力工具的终端需求中占比最大的是新住宅建筑,占比30%;存量住宅/维修/DIY占比25%;非住宅/商用建筑占比17%,建筑相关需求超过其整体动力工具销售额的70%。由于基础设施和商业建筑活动、住宅建设的增长和美国市场新房销售的增加,预计对动力工具的市场需求也将起到带动作用。

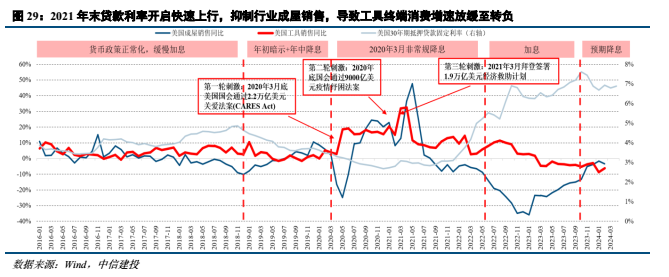

终端需求与美国地产正相关性较强,与美国30年期贷款利率负相关。工具行业终端需求主要由地产下游拉动(整体占比超50%),美国30年期贷款利率为影响美国成屋销售的重要因素,两者之间整体呈现负相关关系。2020年疫情开启后,美联储非常规降息50bp,同时分别于2020年3月底、2020年底、2021年3月发布针对疫情的财政补贴,是驱动上一轮需求爆发式增长的主要因素。具体而言,第一轮(2020年3月):2.2万亿美元关爱法案,符合条件家庭每成人1200美元,儿童500美元;第二轮(2020年12月):9000亿美元纾困法案,增加补贴每成人儿童600美元;第三轮(2021年3月):1.9万亿美元经济救助计划,每成人儿童1400美元。大量的现金提振了消费需求,但进入2022年,财政补助逐步收尾,美联储进入加息周期,30年期贷款利率大幅提升,抑制地产需求。数字化转型网www.szhzxw.cn

2023年11月以来,随着美联储降息预期逐步增强,30年期贷款利率已下行至7%以下,成屋销售同比降幅收窄,相应地,美国工具销售维持10%以内降幅。

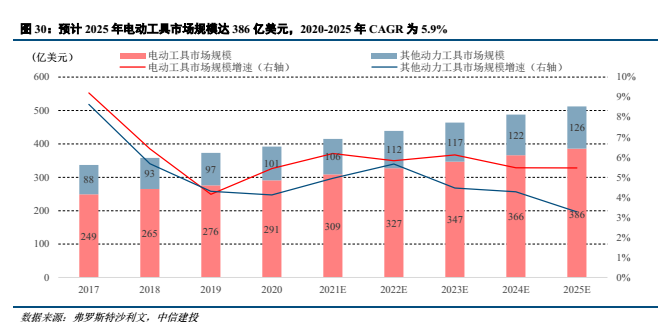

假设在无外界冲击扰动的情况下,动力工具市场规模逐年扩张,预计2020-2025年保持5.9%的年复合增速。根据弗若斯特沙利文数据,2020年全球动力工具市场规模为392亿美元,其中电动工具的市场规模分别为291亿美元,占比达74.2%。从电动工具这一分类来看,预计2020-2025年市场将保持5.9%的年复合增速,稳态的增速表现为GDP+,2025年电动工具市场规模达到386亿美元,占比提升至75.2%。(注:该统计口径下涵盖了零件&附件的市场空间)

(二)户外园林工具(OPE):美欧花园草地带动OPE需求,中国企业有望乘锂电化东风弯道超车

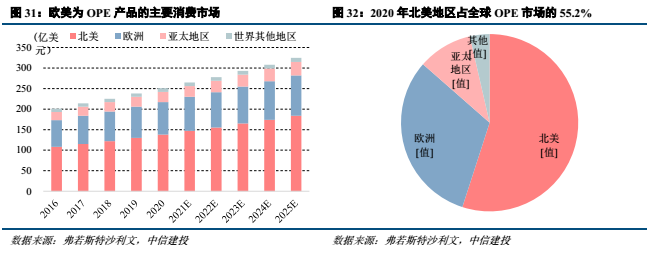

北美、欧洲人均花园面积较大,为全球前两大OPE市场。在欧美等发达国家和地区,由于土地资源较为丰富、居民生活水平较高,以及受热衷打理草坪的人文环境和家庭理念影响,众多家庭都会在花园庭院的打理投入时间、精力和物力,以美国、德国和英国为例,园艺爱好者分别超过其国家总成年人口的40%、60%和 49%,OPE逐渐成为各家庭的生活必需品。2020年欧美地区占全球OPE总需求的比重约86%。与电动工具的市场区域划分相同,OPE产品的主力消费市场仍然是北美和欧洲地区,根据弗若斯特沙利文数据,按收入进行划分,北美和欧洲为OPE产品的主要消费市场,2020年北美、欧洲、亚太地区、世界其他地区OPE市场规模分别为138、79、25、9亿美元,占比分别为55.2%、31.6%、10.0%和3.6%,预计2025年北美地区占比将进一步提升至56.8%。数字化转型网www.szhzxw.cn

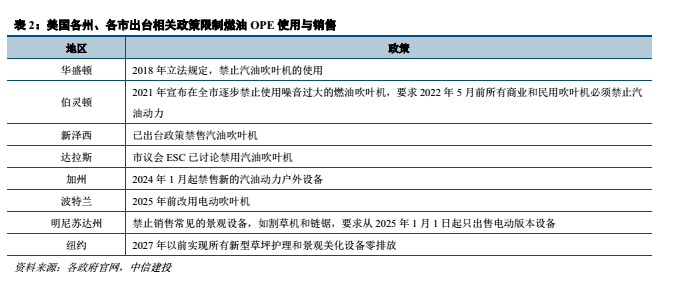

2021年起美国多地已出台相应政策禁用以汽油为动力的园林工具及户外动力设备。政策支持下,美国园林机械行业正经历从燃油动力到新能源动力的革命性转变,例如华盛顿2018年立法规定,禁止汽油吹叶机的使用;加利福尼亚AB1346法案要求从2024年1月起禁止销售新的汽油动力户外设备;伯灵顿于2021年宣布在全市逐步禁止使用噪音过大的燃油吹叶机,要求2022年5月前所有商业和民用吹叶机必须禁止汽油动力。在美国多地政策驱动下,汽油园林工具及户外动力设备将逐步被零排放的新能源设备替代,油转电已成大势所趋。

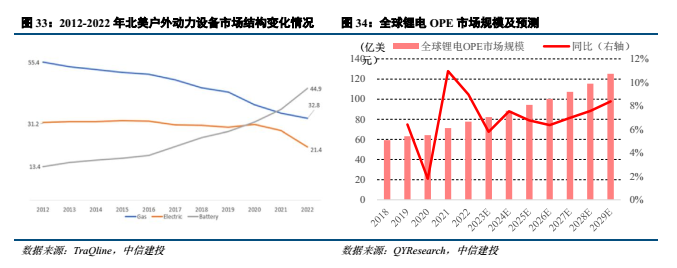

技术提升带动成本下降,新能源园林机械渗透加速。根据TraQline统计数据,在北美地区OPE领域,燃油动力园林机械市场份额已由2012年的55.4%下滑至2022年的32.8%,而新能源园林机械市场份额则由13.4%快速增长至44.9%。随着电动机技术对内燃机技术的逐步超越,新能源园林机械的优势更加明显,预计未来在除林场伐木、市政环卫等专业领域外的一般家用、商用领域,燃油动力园林机械市场份额将持续下降,新能源园林机械对燃油动力园林机械具有很强的替代性。数字化转型网www.szhzxw.cn

随着终端需求向专业化发展,叠加锂电化消费者教育的逐步推进,预计锂电OPE市场规模将以超过工具行业增速增长。根据QYResearch数据,从市场规模来看,2022年全球锂电OPE市场规模达77.67亿美元,预计2029年将增长至125.15亿美元,年均复合增速达7.05%;从销售数量来看,2022年全球锂电OPE销量达2198万台,预计2029年将增长至3474万台,年均复合增速达6.76%。通过供给、需求端叠加政策三重驱动,锂电OPE迎来发展黄金时期:从供给端来看,锂电技术持续升级将逐渐补齐现有功率和续航时间短板,使得锂电OPE具备和燃油OPE相媲美的性能,改善用户使用体验;品牌商通过打造电池平台,兼容多款产品,提高用户对同一系列产品的忠诚度,有效增加复购。从需求端来看,用户消费逐步升级、环保意识不断增强,愿意为安静环保、使用体验更佳的锂电OPE付费。

3、出海优势

动力工具:中国动力工具制造企业优势在于优秀的供应链管理带来的成本优势,以及多年与国际品牌商合作带来的技术与研发能力提升,进而实现自有品牌在国际市场的推广与竞争力。改革开放以来中国依托劳动力成本优势吸引了大批世界级制造型企业在中国进行投资,逐渐成为世界产业基地。20世纪90年代末开始,一些国际化的工具品牌商将生产制造环节转移至中国,利用中国生产制造优势,以扭转产品在价格等方面的劣势局面。新型环保材料、材料成型技术、自动控制技术等先进工艺伴随着产能的转移被带入中国;此外,国内制造商与国外商超、品牌商与国内的生产商采用商超贴牌、ODM等业务模式合作时,根据对方的要求进行产品质量管理和生产,国外品牌商对生产管理过程和产品质量的定期检验,这有利于国内制造商向国际先进水平学习,极大提高了国内制造商的产品研发与生产管理能力,推动了我国工具行业的快速发展。

OPE:相较于燃油时代国外企业占据主要市场份额的局面,中国锂电OPE生产商凭借自身竞争优势正快速发展成为行业领先企业。全球主要的锂电OPE厂商多数在中国设立了主要生产基地,如全球第一大锂电OPE生产商创科实业的主要工厂在中国广东,其他参与者包括泉峰控股、格力博、宝时得等均为国内公司。行业内境外企业包括创科实业、托罗配件(Toro)、富世华(Husqvarna)、史丹利百得(Stanley Black & Decker)等。由于海外OPE龙头的产品仍以汽油机为主,国内企业如泉峰控股自有品牌EGO、格力博自有品牌Greenworks均为锂电驱动,受益于环保政策驱动+电池技术提升+使用体验更优带来的OPE锂电化趋势,有望在欧美市场实现弯道超车。数字化转型网www.szhzxw.cn

4、出海风险

工具企业出海风险主要为中美关系变化对企业的风险。2018年,美国政府发布了加征关税的商品清单,将对中国输美的部分商品加征10%至25%的关税,由此开始了中美贸易争端,极大提高了运营成本。2019年5月美方将对2000亿美元中国输美商品加征的关税从10%上调至25%,美国几乎是工具公司的最大单一市场,工具企业向美国出口的部分产品依然被征收25%的关税,且存在继续上调的可能性。

5、出海路径

国内工具企业主要通过海外建厂、收购海外品牌、自有品牌打入欧美大渠道等方式实现出海。

6、政策帮扶

对于工具企业的政策帮扶主要建议在资金支持方面,对工具企业的研发、销售及海外建厂提供支撑。①研发:资金方面提供发展支持以投入新技术的研发,从而带动头部已形成品牌优势的公司保持产品开发及制造能力等方面的行业优势地位;让大量小型OEM、ODM厂商能够有一定研发实力与技术壁垒,进而增强与海外品牌商或渠道商的合作中的议价能力。②销售:中国品牌商想推进自有品牌的出口及市占率提升,需要有更强的品牌力以及更完备的供应链管理、更强的境外销售团队以支持直发、渠道服务和售后支持业务,扩大品牌影响力及销售实现,均需要大量费用来支撑,扩张期的公司在行业景气度较低时很容易出现现金流问题。③海外建厂:海外建厂并形成完整产业链需要时间和对当地人员的教育,成本较国内扩产更高。

声明:本文来自网络,版权归作者所有。文章内容仅代表作者独立观点,不代表数字化转型网立场,转载目的在于传递更多信息。如有侵权,请联系我们。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含哪些内容

数字化转型网企业出海将关注品牌出海,全球化战略,合规与风控,供应链管理,数据保护与隐私安全,知识产权,税务,海外团队建设,海外运营,人力资源管理,组织管理等企业出海、全球化相关全产业链相关环节。数字化转型网www.szhzxw.cn

数字化转型网企业出海专题包含:

1、企业出海、全球化外脑支持:100+企业出海、全球化相关专家、100+企业出海、全球化实践者、1000+相关资料

2、企业出海、全球化研习社:与出海、全球化相关的专家、实践者共同探讨相关问题,推动企业全球化发展! 数字化转型网(www.szhzxw.cn)

3、典型案例参考:与数字化转型网企业出海、全球化研习社社员一起学习典型案例,共探企业全球化发展!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于中信建投证券研究;编辑/翻译:数字化转型网Jack。