与全球关注人工智能的顶尖精英一起学习!数字化转型网建立了一个专门讨论人工智能技术、产业、学术的研究学习社区,与各位研习社同学一起成长!欢迎扫码加入!

人工智能时代已然到来,正全方位重塑着银行业经营的大环境以及社会的各个领域。在汽车行业,特斯拉等企业凭借人工智能技术推出高级驾驶辅助功能,为自动驾驶奠定基础。

生命科学领域,人工智能应用于药物研发,提升数据处理和工作流程自动化效率,助力研发到上市的全生命周期。公共安全方面,伦敦警察厅试点实时面部识别摄像头,加速特定人员搜寻工作,但也给立法机构带来规范使用人工智能的持续挑战,如欧盟推出《人工智能法》以保障各类权利、支持创新。

曾经需大量人力解决的银行各类挑战,如今在人工智能面前有望迎刃而解。若银行某职能部门想通过增加百名训练有素的员工提升业绩或效率,人工智能可能带来变革性影响。它能大幅提升运营效能,且与雇佣更多员工相比,实现同等产能提升的边际成本更低。

“游戏规则” 或将被改写,人工智能范式变革已然开启。从与全球各大银行的业务合作中可发现,领先创新机构正推动跨越式转变。人工智能不再仅仅是 “战术工具”,而是升级成为 “战略决定因素”。以摩根大通为例,其连续两年登顶人工智能成熟度指数榜单,预期人工智能将带来变革性影响,并计划每年在人工智能能力方面投入 10 亿美元以上。可见,人工智能在银行业的发展前景广阔,将深刻改变银行的业务模式和发展方向。

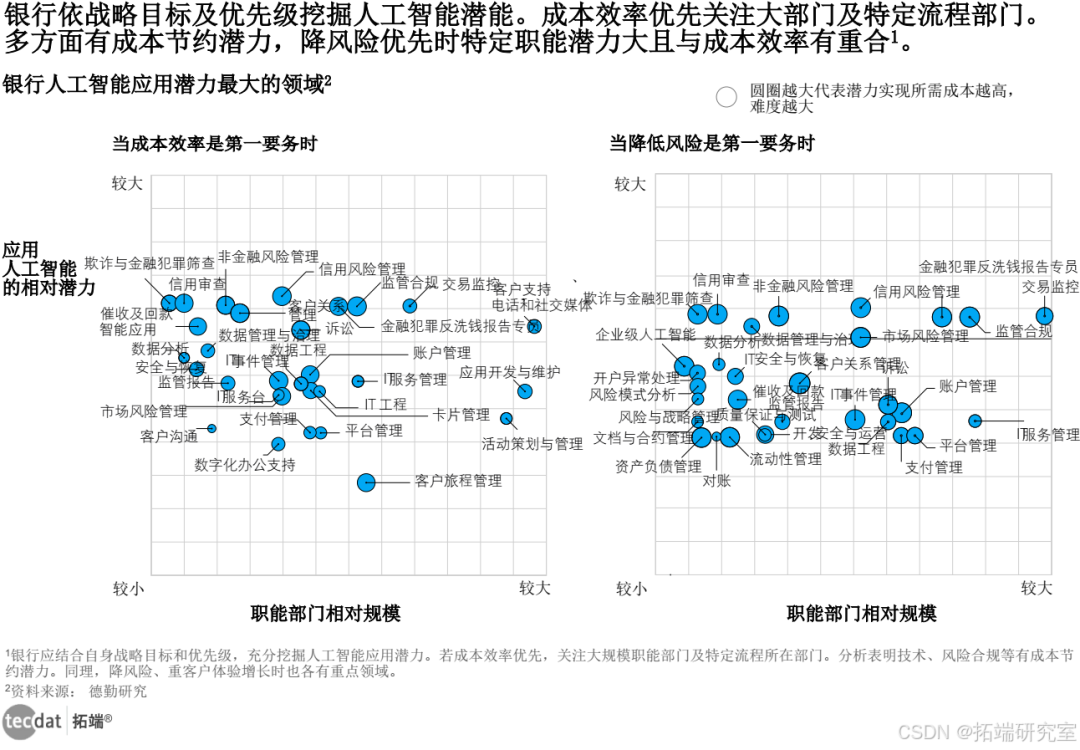

银行依战略目标和优先级挖掘人工智能潜能。成本效率优先关注大部门及特定流程部门。降风险优先时特定职能潜力大且与成本效率有重合。

银行需结合自身战略目标与优先级,充分发掘人工智能的应用潜能。若将成本效率视作首要任务,银行应聚焦规模最大的职能部门。此外,某些流程因其性质决定了人工智能可带来显著的效率提升或成本规避效益,包含此类流程的职能部门也应重点推进人工智能应用。

我们对二级流程的分析显示,技术、风险和合规以及客户体验具有较高的成本节约潜力。如图 所示,我们依据职能部门的相对规模、成本效率水平和 / 或成本规避期望,列出了最有可能借助人工智能实现成本效率的二级流程。

同理,若降低风险为首要任务,风险与合规、数据治理、服务运营和法务等职能的应用潜力则最大。需注意的是,我们发现成本效率和降低风险这两大优先要务的重点领域存在重合之处,例如交易监测、金融犯罪和监管合规等,因为这些领域的风险事件会产生重大成本影响。

最后,若银行将客户体验和增长视为首要任务,可能自然会进一步关注前台销售、营销和服务职能,以及定制产品 / 服务特征和定价。例如,信用风险管理是推动增长的关键因素,通过提升信用风险评估的精确度,实现洞察驱动的贷款定价,进而确保贷款客群达到最佳状态。

展望人工智能银行:当银行遇到AI

在过去的数十年中,银行一直在使用最新的科技创新和对与顾客的交互方式进行重新定义。60年代,银行引入了自动柜员机,70年代引入了以信用卡为基础的付款模式。本世纪初,24/7、24小时不间断的网上银行开始流行,到了本世纪初,以手机为基础的“随时随地做生意”的模式开始流行起来。

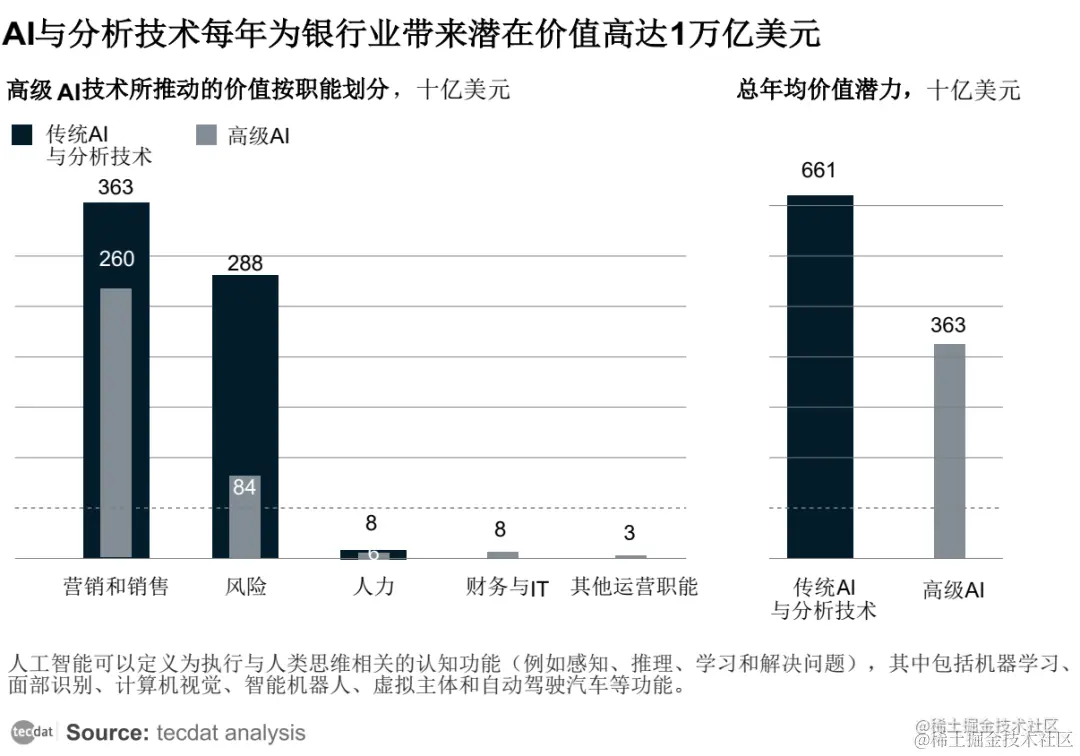

毫无疑问,我们已经进入了一个以 AI为主导的数字时代,随着数据的存储与处理费用的降低,人们对信息的获得与连接的普遍提高,人工智能技术得到了快速的发展。人工智能技术可以在有效控制风险的同时,提高人工决策的效率和精度。根据麦肯锡分析,人工智能技术在所有行业中都具有不可比拟的潜在价值,比如AI技术,它可以为银行创造一年1万亿美元的增值价值。

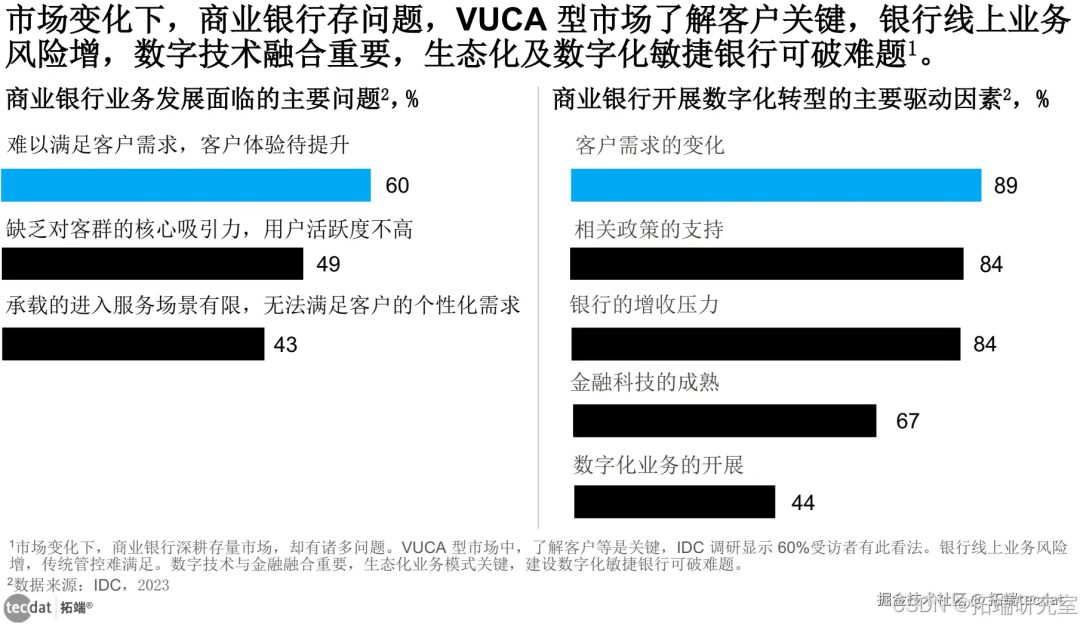

市场变化下,商业银行存问题,VUCA 型市场了解客户关键,60% 受访者认同,银行线上业务风险增,传统管控难满足,数字融合重要,生态化模式及数字化敏捷银行可破难题。

随着市场环境的持续变迁以及客户行为的不断转变,客户服务与业务发展层面的难题日益凸显。在这种形势下,深耕存量市场已然成为众多商业银行的核心发展策略。然而,当前商业银行普遍存在市场敏锐度欠佳、流程繁琐、金融资源投入与产出失衡等现象,进而引发金融服务产品供给不均、创新效率低下等问题。与此同时,在竞争激烈的市场中,由于缺乏精细且灵活的营销运营策略与工具,商业银行面临老用户流失率高、新客转化难等困境。如何在充满不确定性的 VUCA 型市场中,更加全面且精准地洞察客户,在服务过程中赢得客户认可、优化客户体验并增强客户忠诚度,已成为当下亟待解决的关键问题之一。IDC 调研数据表明,60%的受访者指出,难以满足客户需求以及客户体验有待提升乃是当前业务发展面临的主要难题。

此外,在业务安全方面,随着银行线上化业务(如移动银行、开放银行、数字信贷、场景化支付等)的不断增加,商业银行所面临的经营风险因素持续增多,而传统的风险管理与安全管控措施已难以满足其在数字化业务时代的发展需求。数字技术与金融业态的融合,乃是推动金融业实现生产力与生产关系转变的重要途径,亦是实现金融行业高质量发展的必然选择。IDC 调研数据显示,客户需求对银行的影响、相关政策的支持、银行的增收压力以及金融科技的成熟,共同构成了商业银行开展数字化转型的主要驱动力。

为破解经营难题,实现商业银行业务增长,我们认为,生态化业务模式乃是未来商业银行实现跨越式发展的主要方式。当下,越来越多的商业银行纷纷构建生态化战略,充分整合内外部资源(如数据资源、渠道资源、科技资源等),以更敏锐地捕捉市场信息和可服务于客户的市场资源,进而更迅速地提供更为综合的金融服务。例如,商业银行通过与其他金融机构、科技公司、产业公司等不同主体建立合作关系,共享部分数据、产品或服务资源,共同研发新产品与服务,提升其在客户营销、产品创新、运营服务、风险防控等领域的市场竞争力与业务韧性。回归金融本质,无论是技术应用、经营模式还是商业模式的转型,其核心目的皆在于更高效、更敏捷地为更广泛的客户群体提供金融服务。我们坚信,建设并成为数字化敏捷银行,既是商业银行破解发展难题的关键所在,也是衡量其数字化转型成功与否的重要标准。

数字化转型网人工智能研习社

与全球关注人工智能的顶尖精英一起学习!数字化转型网建立了一个专门讨论人工智能技术、产业、学术的研究学习社区,与各位研习社同学一起成长!欢迎扫码加入!

本文由数字化转型网(www.szhzxw.cn)转载而成,来源于网络;编辑/翻译:数字化转型网默然。